-

现金持有成本的四大组成

教育解读相关的知识科普是很多考生和家长关心的事。企业的资金管理涉及方方面面,现金持有成本是其中一个基础但关键的知识点。今天小编来说说这部分成本的组成结构,机会成本、管理成本、转换成本和短缺成本各有特点,理解它们对于掌握财务管理很有帮助。感兴趣的网友们和小编了解了解哦

持有现金的成本主要包括以下几个方面:

持有现金意味着放弃了将资金用于其他投资可能带来的收益。

管理成本:

企业为保持一定数量的现金而产生的管理费用,如管理人员工资和安全措施费用。

转换成本:

涉及现金与有价证券之间的买卖交易费用,如交易佣金、手续费等。

短缺成本:

当现金持有量不足以满足需要,且不能及时通过有价证券变现补充时造成的损失。

这些成本之间存在一定的关系,例如机会成本与现金持有量成正比,而短缺成本与现金持有量成反比。企业通常需要在这些成本之间找到平衡,以确定最佳的现金持有量

什么是留存收益

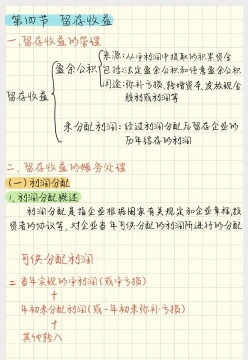

留存收益主要包括以下部分:

这是指企业在扣除所有股息分配后剩余的税后利润,可能用于未来的投资、扩大生产规模、偿还债务或增加公司的营运资金。

盈余公积:

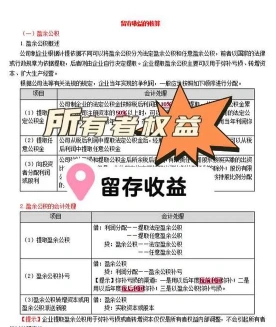

根据法律规定或公司章程规定,从净利润中提取的一部分资金,主要用于弥补公司未来可能出现的亏损、扩大生产经营或转增资本。

重估储备:

当企业进行资产重估时,由于资产价值上升而形成的账面价值增加额,不计入当期损益,而是作为留存收益的一部分。

其他综合收益:

指公司在一定会计期间内除主营业务外的其他经营活动所产生的收益,如投资收益、汇兑收益等,这部分收益在计算净利润时通常不予考虑,但会影响公司的留存收益总额。

留存收益是企业从历年实现的利润中提取或形成的内部积累,是企业所有者权益的组成部分

银行单据知识完全手册

银行单据是记录银行业务活动、证明交易发生的重要文件,主要包括以下类型:

如存折、存单,记录客户在银行的存款信息。

取款凭证:

如取款单,记录客户从银行提取现金或转账取款的交易。

转账凭证:

记录账户间资金划转的凭据。

支付凭证:

如支票、汇票、本票,用于不同账户或银行间的资金支付。

收款凭证:

如进账单,当收到支票或其他支付工具存入银行时出具。

收费单:

用于支付银行手续费、电汇费等。

对账单:

客户提供给银行核对账户交易明细的文件。

贷款凭证:

记录客户借款的详细信息,如贷款合同、还款计划等。

银行单据不仅确保了银行业务的透明性和准确性,同时也为客户提供了有效的交易证明和法律依据。