-

费用控制策略与实操要点

2024年资金预算是很多考生和家长关心的事。财务人员控制费用需要数据支撑,往年的费用消耗数据是基础,在此基础上拟定允许支出的费用总额,各部门根据格式上报。今天小编要说的就是预算报表怎么设计,财务部门如何剔除非必要项,整个流程都讲清楚了。感到兴趣的网友与小编了解了解哦

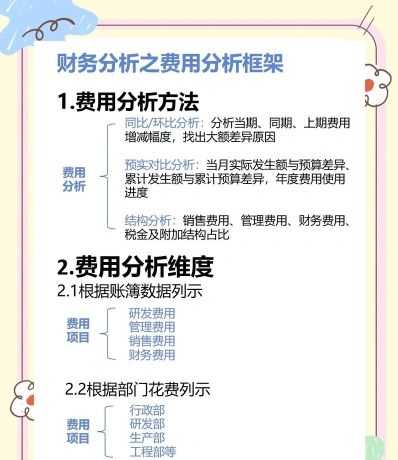

财务人员控制费用可以通过以下方法:

制定全面而灵活的预算管理体系,包括年度、月度、季度滚动预算的调整。

采用零基预算法,重新评估所有费用开支的必要性与合理性。

利用ERP系统实施预算控制,进行预算额度预警与超支控制。

成本分析

进行成本动因分析,识别并消除非增值活动。

运用作业成本法(ABC)追溯费用至具体产品或服务。

区分变动成本与固定成本,合理安排资本结构与运营策略。

内控体系

建立审批流程的规范、权限设置的合理性、不相容职务分离原则。

资金费用预算

财务人员提供往年费用消耗数据,企业负责人拟定允许支出的费用总额。

各部门根据预算报表格式上报本年费用消耗,财务部门剔除非必要项。

量本利分析

合理测定成本最低、利润最大的产销量,减少无效或低效劳动。

从产品设计、论证阶段开始控制成本,实现财务部门抓成本管理的事前参与和超前控制。

费用控制方式

预算控制:适用于日常可控费用。

总额控制:适用于项目类费用、薪酬等。

比率控制:适用于销售类费用。

人均额度控制:适用于通信费、福利费等。

事先报备控制:适用于招待费。

费用率控制

适用于商场扣点费用、包装物及物料用品等。

定额控制

适用于租赁费、折旧费等相对不可控费用。

全员参与

费用管控不仅是财务部门的责任,所有员工都应该了解他们的行为如何影响公司的费用。

区分可控与不可控费用项目

将可控费用列入重点预算。

行政手段与经济手段并用

制定规章制度、进行监督和检查等行政手段。

设定预算、进行成本效益分析等经济手段。

预算内有适当的额度授权,预算外要严格程序审批。

通过上述方法,财务人员可以有效地控制费用,提高资金使用效率,并确保每一笔费用都在预算的轨道上运行

销售会计做账要点与常见分录汇总

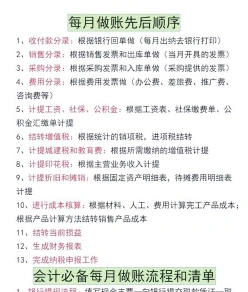

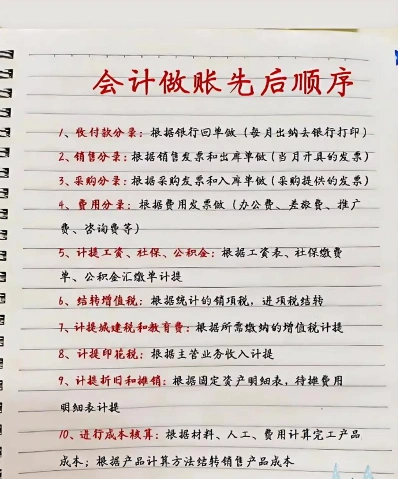

销售行业的会计做账主要包括以下几个步骤:

当收到款项时,确认收入。

借:银行存款/应收账款

贷:主营业务收入

应交税费——应交增值税(销项税额)

结转成本

当商品发出时,结转相应的成本。

借:主营业务成本

贷:库存商品

其他业务收入

如果企业还销售材料或出租包装物等,也会产生其他业务收入。

确认收入时:

借:银行存款/应收账款/应收票据

贷:其他业务收入

结转成本时:

借:其他业务成本

贷:原材料/周转材料/累计折旧/应付职工薪酬

税金及附加

根据需要计算并缴纳相应的税费。

例如:

借:营业税金及附加

贷:应交税费——应交消费税/城建税/教育费附加

应收账款管理

包括客户信用的评估和应收账款的跟踪。

销售费用

记录销售过程中产生的费用,如广告费、销售人员薪酬等。

借:销售费用

贷:银行存款/应付职工薪酬等

售后服务

特别是对于汽车销售行业,售后维修账务需要仔细核对。

请注意,以上步骤可能因企业的具体业务和当地的税法规定有所不同。务必遵守当地的财务报表制度和税收法规,确保账目记录的准确性和及时性。

账户分类与收支记录的详细步骤

要做好账目,您可以遵循以下步骤和技巧:

设置账户分类

收入、支出、资产、负债等。

记录每一笔收支

使用电子表格或账本,确保记录准确无误。

定期对账

核对银行对账单与个人账本,及时调整错误。

制定预算

合理安排收支,跟踪财务状况。

新手技巧

了解财务制度

根据公司主营业务和规模选择合适的会计制度。

准备办公用品

账本、记账凭证、黑红笔、财务软件等。

设立账本

总账和明细账,明细账可进一步细分为成本、收入、费用账。

详细流程

审核原始凭证

审核无误后编制记账凭证。

登记明细账

根据记账凭证登记明细分类账。

编制科目汇总表

根据记账凭证汇总编制科目汇总表。

登记总账

根据科目汇总表登记总账。

结账和对账

确保账证相符、账账相符、账实相符。

编制会计报表

确保数字准确、内容完整,并进行分析说明。

装订记账凭证

妥善保管。

注意事项

账务记录的准确性:

确保记录真实、完整、连续,不遗漏任何交易。

账目整理与规范化:

全面梳理现有账目,建立标准化账务流程。

往来乱账旧账清理:

核对往来账目,清理长期挂账,调整账务记录。

持续监督与改进:

定期审计与检查,加强内部控制。

遵循上述步骤和注意事项,您将能够更好地管理您的账目。