-

车贷账务处理的核心步骤

财务知识是很多考生和家长关心的事。车贷业务的会计处理要区分本金和利息两部分,本金通过借款科目核算,利息则计入财务费用,今天小编要说的就是这个处理原则的具体应用。文章还介绍了分期偿还贷款时利息支出的税务处理问题,即无需资本化可以直接扣除。感兴趣的网友们与小编继续往下看吧

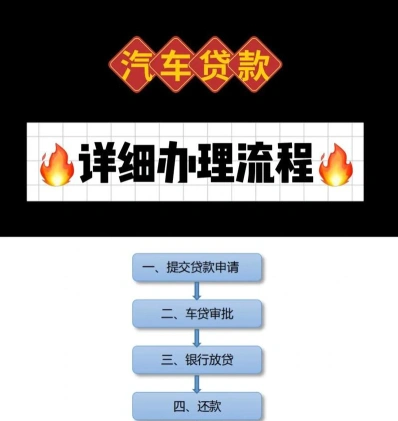

车贷行业的账务处理主要包括以下几个步骤:

记录客户支付的首付款:

借:库存现金或银行存款(首付款)

贷:应收账款——客户名(下欠车款,即消费信贷款)

记录主营业务收入及销项税:

贷:主营业务收入

贷:应交税费——应交增值税——销项税

“`

收到银行贷款时的会计处理

记录银行存款的增加:

借:银行存款

贷:短期借款——xx银行——xxx(每个客户一笔贷款,一个还款账户,按客户名设明细科目)

“`

支付车辆相关费用时的会计处理

记录固定资产的增加:

借:固定资产

贷:银行存款等

“`

按期支付贷款时的会计处理

记录利息支出(利息部分):

借:财务费用(利息部分)

贷:应付利息

记录本金部分的偿还:

借:长期借款(本金部分)

贷:银行存款等

“`

收到客户分期还款时的会计处理

记录银行存款的增加:

借:银行存款

贷:应收账款——客户名

记录其他应付款的减少(如果涉及利息):

借:其他应付款——应付xxx消费信贷款利息

贷:银行存款

“`

税务处理

分期偿还贷款时发生的利息支出,无需资本化(即计入车辆成本),可以在发生当期从应纳税所得额中扣除。

请注意,以上会计分录是基于一般情况,具体会计处理可能因公司的具体情况和当地税务法规有所不同。务必遵循当地的会计准则和税法规定。

销售会计做账要点与常见分录汇总

销售行业的会计做账主要包括以下几个步骤:

当收到款项时,确认收入。

借:银行存款/应收账款

贷:主营业务收入

应交税费——应交增值税(销项税额)

结转成本

当商品发出时,结转相应的成本。

借:主营业务成本

贷:库存商品

其他业务收入

如果企业还销售材料或出租包装物等,也会产生其他业务收入。

确认收入时:

借:银行存款/应收账款/应收票据

贷:其他业务收入

结转成本时:

借:其他业务成本

贷:原材料/周转材料/累计折旧/应付职工薪酬

税金及附加

根据需要计算并缴纳相应的税费。

例如:

借:营业税金及附加

贷:应交税费——应交消费税/城建税/教育费附加

应收账款管理

包括客户信用的评估和应收账款的跟踪。

销售费用

记录销售过程中产生的费用,如广告费、销售人员薪酬等。

借:销售费用

贷:银行存款/应付职工薪酬等

售后服务

特别是对于汽车销售行业,售后维修账务需要仔细核对。

请注意,以上步骤可能因企业的具体业务和当地的税法规定有所不同。务必遵守当地的财务报表制度和税收法规,确保账目记录的准确性和及时性。