-

固定资产清理的账务处理方法

在固定资产清理完成后,需要将‘固定资产清理’账户的余额结转至‘资产处置损益’,从而确认处置产生的利润或亏损。结转时若清理账户为借方余额,则表示资产处置出现净损失,需要贷记‘资产处置损益’;若为贷方余额,则为净收益,需要借记‘资产处置损益’。准确计算清理期间的各项费用、收入及税费,是保证损益数据真实可靠的前提。本文通过公式演示和案例分析,帮助会计人员精准完成损益结转。感到兴趣的网友们和小编一起来了解一下吧

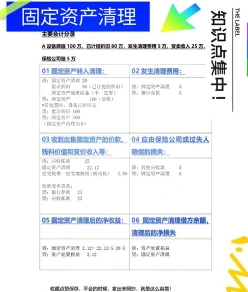

固定资产清理的会计处理主要包括以下几个步骤:

“`

借:固定资产清理

累计折旧

固定资产减值准备(如有)

贷:固定资产

“`

发生清理费用及税费

“`

借:固定资产清理

应交税费——应交增值税(进项税额)

贷:银行存款

“`

收回出售固定资产的价款、残料价值和变价收入

“`

借:银行存款

原材料(如有残料入库)

贷:固定资产清理

应交税费——应交增值税(销项税额)

“`

保险或过失人赔偿的处理

“`

借:其他应收款

贷:固定资产清理

“`

清理净损益的处理

净损失:

借:营业外支出——处置非流动资产损失(正常原因)

营业外支出——非常损失(非正常原因)

贷:固定资产清理

净收益:

借:固定资产清理

贷:营业外收入——非流动资产处置利得

以上步骤涵盖了固定资产清理的主要会计处理流程。请根据具体情况调整会计分录。

坏账准备分录怎么做看这篇

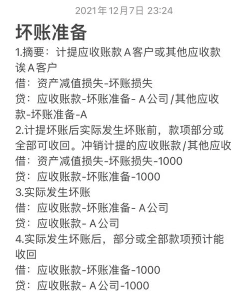

坏账准备的会计分录主要包括以下几个步骤:

```

借:信用减值损失

贷:坏账准备

这一步骤反映了企业对预期坏账损失的确认,增加了当期的费用,同时减少了资产的账面价值。

发生坏账

```

借:坏账准备

贷:应收账款

当企业确认某笔应收账款无法收回时,使用此分录将已计提的坏账准备用于冲销实际发生的坏账,确保账面记录的准确性。

已转销的坏账又收回

```

借:应收账款

贷:坏账准备

如果企业收回了之前已经确认为坏账的款项,使用这两个分录反映了坏账的收回,恢复了坏账准备的余额,并增加了企业的现金流入。

冲减多计提的坏账准备

```

借:银行存款

贷:应收账款

当坏账准备计提过多时,使用此分录将多计提的部分冲回,确保坏账准备的余额正确反映企业的信用风险状况。

以上分录遵循了会计原则,确保了财务报表的准确性和透明度。需要注意的是,坏账准备的计提方法和比例可能因企业的具体情况和会计政策而异。