-

增值税差额征税期末处理流程

差额征税的会计处理有哪些要点需要注意?今天小编整理了一份实用指南,涵盖科目设置、分录编写、期末结转等环节,内容系统全面,适合财务人员参考学习。感到兴趣的朋友们与小编一同来下文看看吧

贷:应交税费——应交增值税(销项税额)

差额征税的入账通常遵循以下步骤:

从收入中扣除相应的进项税额,计算出应缴纳的增值税额。

会计科目设置

借:主营业务收入/其他业务收入

贷:应交税费——应交增值税(销项税额)

进项税额处理

如果存在进项税额,则借记“应交税费——应交增值税(进项税额转出)”科目;

贷记“应交税费——应交增值税(进项税额)”科目。

收入确认方法

总额法:

确认收入时,减少的销项税额借记“应交税费——应交增值税(销项税额抵减)”科目。

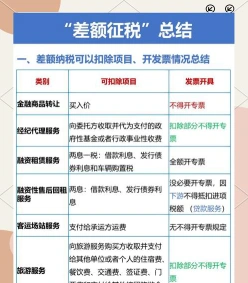

净额法:确认收入时,收入按照扣除支付给其他企业或个人的余额进行确认,并按增值税相关规定计算销项税额。

合规发票要求:

在允许从全部价款和价外费用中抵减的价款,需要取得税法规定的有效发票或凭证。

期末处理:

对于期末一次性进行账务处理的企业,期末按规定当期允许扣减销售额而减少的销项税额,借记“应交税费——应交增值税(营改增抵减的销项税额)”科目,贷记“主营业务成本”等科目。

请根据您的具体情况选择合适的会计处理方法,并确保所有会计分录符合相关税法规定。

内账科目设置指南

内账是企业内部管理会计的核心内容,主要包括以下科目:

记录企业的营业收入,如销售商品、提供服务等。

支出科目:

记录与营业相关的费用支出,如原材料采购成本、员工工资、租金等。

费用科目:

记录企业日常行政费用支出,如管理费用、销售费用等。

利润科目:

记录企业经营收入扣除费用、税费后的净利润。

其他科目:

记录本期投资所获收益等特殊业务收入或支出,如投资收益、利息收入等。

资产账户:

记录企业的固定资产、流动资产等。

负债账户:

记录企业的银行贷款、应付账款等负债情况。

所有者权益账户:

记录企业所有者对企业资产的净权益。

现金账户:

记录企业现金和银行存款的收支情况。

往来账目管理:

记录与其他企业或个人的业务往来款项,如应收账款、应付账款等。

税务管理:

涉及税务相关内账处理,如税务申报、税款缴纳等。

通过这些科目的记录和分析,企业可以清晰了解自己的财务状况,便于管理者进行决策和分析,帮助企业实现财务目标和稳健经营