-

汽车保险赔偿入账步骤与分录示例

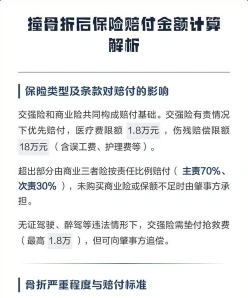

汽车保险赔偿入账是很多企业财务关心的事。保险理赔的账务处理不是一成不变的,赔款金额大小不同、公司是否承担部分修理费,这些都会影响分录的编制。今天小编整理的就是保险赔偿入账的几种常见情形,对应的会计处理方法都做了详细说明。感到兴趣的网友们跟着小编来了解一下吧

汽车保险赔偿的入账步骤通常包括以下几点:

与保险公司沟通或查看保险合同以确认赔款金额和原因。

编制会计分录

如果赔款金额大于预计金额,可能需要冲减已计提的“车辆保险费”科目。

如果赔款金额小于预计金额,可能需要将差额计入“营业外支出”科目。

入账处理

收到保险赔偿金时,借记“银行存款”科目,贷记“其他应收款”科目。

如果公司需要自行承担一部分修理费,则将公司承担部分记入“管理费用”科目。

如果公司车辆撞伤行人需要承担责任,则赔付行人款记入“营业外支出-对外理赔支出”科目。

提供发票和纳税申报

向赔偿单位提供发票,记录收入、纳税责任,并向主管税务机关申报税款。

其他注意事项

会计科目的设置应遵循相关性、合法性、实用性的原则,并符合国家统一规定。

赔款金额记入借方的金额与记入贷方的金额应相等。

请根据具体情况选择合适的会计处理方法,并确保所有步骤符合相关会计原则和法规要求。

卖电脑公司会计做账步骤详解

卖电脑的公司进行账务处理时,通常需要遵循以下步骤:

当公司购买电脑时,会计分录如下:

借:库存商品——电脑

贷:银行存款

```

2. 计提折旧

根据电脑的折旧年限和方法,每月计提折旧:

借:管理费用——折旧费

贷:累计折旧

```

3. 销售电脑

销售电脑时,会计分录如下:

借:银行存款/应收账款

贷:主营业务收入——电脑销售

应交税费——应交增值税(销项税额)

同时结转销售成本:

借:主营业务成本——电脑销售

贷:库存商品——电脑

```

4. 支付相关税费

支付增值税及附加税费时,会计分录如下:

借:应交税费——应交增值税

贷:银行存款

附加税费可能包括城建税、教育费附加、地方教育附加和地方水利建设基金:

借:应交税费——应交城建税

贷:银行存款

```

5. 处理旧电脑销售

如果销售的是旧电脑,会计分录可能包括:

借:固定资产清理

累计折旧

贷:固定资产

销售旧电脑的收入会计分录如下:

借:银行存款

贷:固定资产清理

```

6. 结转清理净损益

如果销售旧电脑产生净收益或损失,会计分录如下:

如果产生净收益:

借:固定资产清理

贷:资产处置损益——处置非流动资产利得

如果产生净损失:

借:资产处置损益——处置非流动资产损失

贷:固定资产清理

```

7. 定期核对账务数据

确保销售数据与账务数据一致,以维护财务信息的准确性。

以上步骤基于会计原则和标准操作流程,具体操作可能因公司具体情况和当地税法规定有所不同。务必遵循当地税法和会计准则,并咨询专业会计师或税务顾问以获得准确指导

损益类科目汇总与讲解

损益类科目是会计科目的一种,用于核算企业在一定会计期间内的收入、费用以及直接计入当期利润的利得和损失。具体包括以下几类科目:

主营业务收入

其他业务收入

投资收益

公允价值变动损益

营业外收入

费用类科目

主营业务成本

其他业务成本

资产减值损失

税金及附加

销售费用

管理费用

财务费用

所得税费用

直接计入当期利润的利得

营业外收入

直接计入当期利润的损失

营业外支出

其他相关科目

以前年度损益调整

其他收益

期末时,损益类科目的累计余额需转入“本年利润”账户,结转后这些账户的余额应为零。这些科目帮助企业在会计期间结束时计算和报告其净收益或净亏损。