-

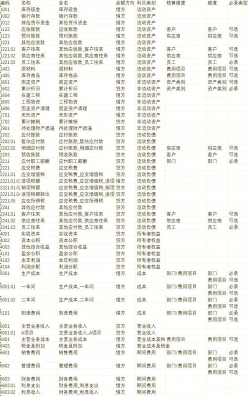

各类服装费会计分录处理

很多企业在处理服装费时不知道该选哪个科目,今天小编就来讲清楚。劳保用服装计入制造费用或管理费用中的劳保用品费,福利性质的服装要走福利费科目,餐饮业的服装费则计入专门的会计科目。不同情形对照着看就不会出错。感到兴趣的朋友和小编来了解一下吧

服装费的计入科目主要取决于服装的用途和受益对象。以下是不同情况下服装费的计入科目:

应计入制造费用中的劳保用品费。这是公司为保障员工安全健康而发生的费用,用于职工工作时的劳动保护。

管理人员的工服

应计入管理费用中的劳保用品费。这也是公司为保障员工安全健康而发生的费用。

销售人员的工服

应计入销售费用中的保用品费。这同样是公司为保障员工安全健康而发生的费用。

福利性质的工服

应计入管理费用(或营业费用)中的福利费,或者应付福利费科目。这是公司为保障员工安全健康而发生的费用。

餐饮业的服装费

一般计入“工资和费用”会计科目,以及“餐饮服装”等特定会计科目。这包括购买服装或制作服装的费用、服装保养费,以及服装折旧费用等。

支付老板的服装费

应归入一般性的管理费用,具体为“其它营业费用”。这是企业开展经营活动,为达到特定经营目的而支出的费用。

建议

根据企业的实际情况和会计政策,选择合适的会计科目进行核算。确保服装费用合理分类,以便于后续的成本分析和财务报表编制。

内账科目设置指南

内账是企业内部管理会计的核心内容,主要包括以下科目:

记录企业的营业收入,如销售商品、提供服务等。

支出科目:

记录与营业相关的费用支出,如原材料采购成本、员工工资、租金等。

费用科目:

记录企业日常行政费用支出,如管理费用、销售费用等。

利润科目:

记录企业经营收入扣除费用、税费后的净利润。

其他科目:

记录本期投资所获收益等特殊业务收入或支出,如投资收益、利息收入等。

资产账户:

记录企业的固定资产、流动资产等。

负债账户:

记录企业的银行贷款、应付账款等负债情况。

所有者权益账户:

记录企业所有者对企业资产的净权益。

现金账户:

记录企业现金和银行存款的收支情况。

往来账目管理:

记录与其他企业或个人的业务往来款项,如应收账款、应付账款等。

税务管理:

涉及税务相关内账处理,如税务申报、税款缴纳等。

通过这些科目的记录和分析,企业可以清晰了解自己的财务状况,便于管理者进行决策和分析,帮助企业实现财务目标和稳健经营