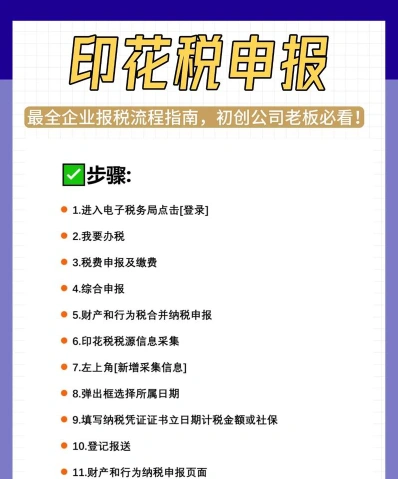

-

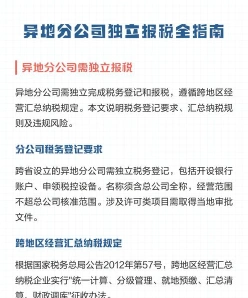

外地分公司报税流程与所得税申报指南

异地分公司报税是很多企业财务关心的问题,今天把具体流程说清楚。分公司设立后三十日内必须完成税务登记,向当地税务机关提交工商营业执照等材料。完成登记后需要进行日常纳税申报和年度申报,今天整理的内容包括电子税务局操作方法、企业所得税申报要点以及账簿设置规范,财务人员可以对照执行。感到兴趣的网友们跟着小编继续往下看吧

外地分公司报税应遵循以下步骤:

领取营业执照后三十日内,向当地税务机关申报办理税务登记。

提交必要的材料,如工商营业执照、组织机构代码证书、法定代表人身份证件等。

税务机关在收到申报当日办理登记并发给税务登记证件。

了解税收政策

了解分公司所在地的税收政策和申报期限。

纳税申报

通过电子税务局或纸质报表进行纳税申报,包括增值税、企业所得税等。

分公司应独立申报缴纳企业所得税,适用经营所在地的企业所得税税率。

缴纳税款

根据申报内容,按时缴纳应缴税款。

保留凭证

保留相关纳税凭证和资料,以备税务机关检查。

账簿设置

根据法律、行政法规和国务院财政、税务主管部门的规定设置账簿。

如果分公司独立核算,应单独建账核算;否则,财务可并入总公司统一核算管理。

年度申报

进行年度企业所得税申报,包括提交企业所得税年度纳税申报表、汇总纳税企业分支机构所得税分配表、年度财务报表等。

请根据以上步骤和当地税务机关的具体要求准备相应的材料和进行操作。

销售会计做账要点与常见分录汇总

销售行业的会计做账主要包括以下几个步骤:

当收到款项时,确认收入。

借:银行存款/应收账款

贷:主营业务收入

应交税费——应交增值税(销项税额)

结转成本

当商品发出时,结转相应的成本。

借:主营业务成本

贷:库存商品

其他业务收入

如果企业还销售材料或出租包装物等,也会产生其他业务收入。

确认收入时:

借:银行存款/应收账款/应收票据

贷:其他业务收入

结转成本时:

借:其他业务成本

贷:原材料/周转材料/累计折旧/应付职工薪酬

税金及附加

根据需要计算并缴纳相应的税费。

例如:

借:营业税金及附加

贷:应交税费——应交消费税/城建税/教育费附加

应收账款管理

包括客户信用的评估和应收账款的跟踪。

销售费用

记录销售过程中产生的费用,如广告费、销售人员薪酬等。

借:销售费用

贷:银行存款/应付职工薪酬等

售后服务

特别是对于汽车销售行业,售后维修账务需要仔细核对。

请注意,以上步骤可能因企业的具体业务和当地的税法规定有所不同。务必遵守当地的财务报表制度和税收法规,确保账目记录的准确性和及时性。

内账科目设置指南

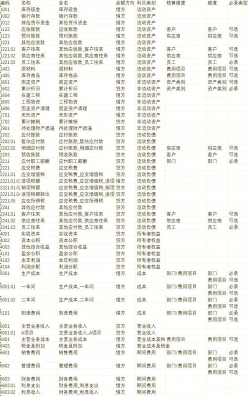

内账是企业内部管理会计的核心内容,主要包括以下科目:

记录企业的营业收入,如销售商品、提供服务等。

支出科目:

记录与营业相关的费用支出,如原材料采购成本、员工工资、租金等。

费用科目:

记录企业日常行政费用支出,如管理费用、销售费用等。

利润科目:

记录企业经营收入扣除费用、税费后的净利润。

其他科目:

记录本期投资所获收益等特殊业务收入或支出,如投资收益、利息收入等。

资产账户:

记录企业的固定资产、流动资产等。

负债账户:

记录企业的银行贷款、应付账款等负债情况。

所有者权益账户:

记录企业所有者对企业资产的净权益。

现金账户:

记录企业现金和银行存款的收支情况。

往来账目管理:

记录与其他企业或个人的业务往来款项,如应收账款、应付账款等。

税务管理:

涉及税务相关内账处理,如税务申报、税款缴纳等。

通过这些科目的记录和分析,企业可以清晰了解自己的财务状况,便于管理者进行决策和分析,帮助企业实现财务目标和稳健经营