-

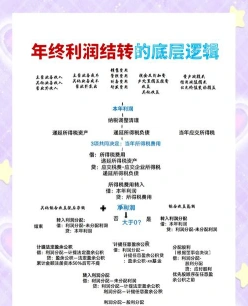

本年利润与净利润的区别

财务分析方法是很多考生和家长关心的事。本年利润数据可以用于分析企业的盈利能力、经营效率等。今天小编来教大家如何利用本年利润数据进行财务分析,评估企业的经营绩效。感到兴趣的网友们跟着小编继续往下看吧

本年利润是指企业在某个会计年度内(即公历年1月份至12月份)的净利润或净亏损。它是通过计算企业在该会计年度内所有收入和费用差额得出的一个动态指标。具体来说,本年利润的计算公式如下:

本年利润 = 营业收入 – 营业成本 – 税金及附加 – 销售费用 – 管理费用 – 财务费用 – 资产减值损失 + 公允价值变动损益 + 投资收益 + 营业外收入 – 营业外支出 – 所得税费用

这个指标反映了企业在该会计期间的经营成果,是评价企业绩效和做出决策的重要依据。会计期末,企业通常将本年实现的净利润转入“利润分配”科目,结转后,“本年利润”科目通常无余额

损益类科目汇总与讲解

损益类科目是会计科目的一种,用于核算企业在一定会计期间内的收入、费用以及直接计入当期利润的利得和损失。具体包括以下几类科目:

主营业务收入

其他业务收入

投资收益

公允价值变动损益

营业外收入

费用类科目

主营业务成本

其他业务成本

资产减值损失

税金及附加

销售费用

管理费用

财务费用

所得税费用

直接计入当期利润的利得

营业外收入

直接计入当期利润的损失

营业外支出

其他相关科目

以前年度损益调整

其他收益

期末时,损益类科目的累计余额需转入“本年利润”账户,结转后这些账户的余额应为零。这些科目帮助企业在会计期间结束时计算和报告其净收益或净亏损。

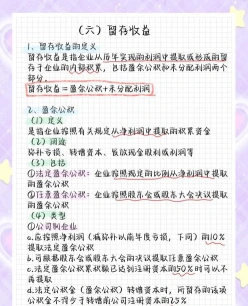

留存收益科目划分说明

留存收益包括的科目主要有两个:盈余公积和未分配利润。

盈余公积是指企业按照规定从净利润中提取的积累资金,包括法定盈余公积、任意盈余公积等。法定盈余公积按照净利润(减弥补以前年度亏损)的10%提取(非公司制企业也可按照超过10%的比例提取),法定公积金累计额已达注册资本的50%时可以不再提取。任意盈余公积主要是公司制企业按照股东会的决议提取,其他企业也可根据需要提取任意盈余公积。未分配利润是指企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的、历年结存的利润。是企业所有者权益的组成部分。