-

押金会计科目处理方法全攻略分享

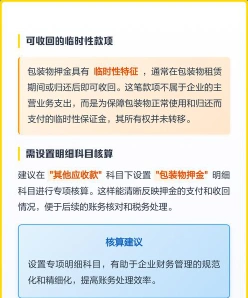

教育解读是很多考生和家长关心的事。押金会计科目处理是财务基础,但很多人还是搞不清楚。今天小编说的是押金计入科目的规范做法,收取押金计入其他应付款,支付押金计入其他应收款,无法退回时计入营业外收入。押金科目选择时,一定要明确押金性质,这是做账的第一步。为了帮助大家规范操作,文章列出了标准分录,照着做不会错。小编提醒,基础扎实才能走得远。在会计实践中,押金处理要细心,不能马虎。感兴趣的小伙伴与小编深入了解一下吧

押金在会计上通常根据其性质和用途,分别计入不同的会计科目:

1. 当企业收取押金时,通常应计入“其他应付款”科目。

收款时的会计分录为:

借:银行存款(库存现金)

贷:其他应付款——押金

2. 当企业支付押金时,通常应计入“其他应收款”科目。

付款时的会计分录为:

借:其他应收款——押金

贷:银行存款(库存现金)

3. 如果押金最终无法退回,企业可能需要将其转入营业外收入。

无法退回时的会计分录为:

借:其他应付款——押金

贷:营业外收入

请根据具体情况选择合适的会计科目进行核算

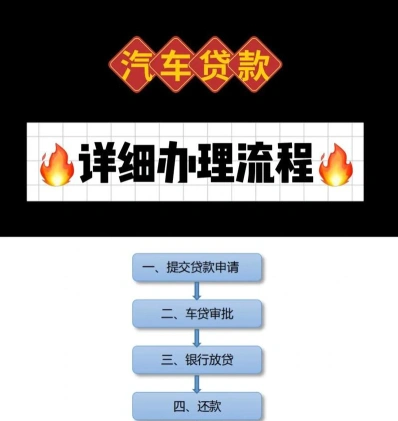

车贷账务处理的核心步骤

车贷行业的账务处理主要包括以下几个步骤:

记录客户支付的首付款:

借:库存现金或银行存款(首付款)

贷:应收账款——客户名(下欠车款,即消费信贷款)

记录主营业务收入及销项税:

贷:主营业务收入

贷:应交税费——应交增值税——销项税

```

收到银行贷款时的会计处理

记录银行存款的增加:

借:银行存款

贷:短期借款——xx银行——xxx(每个客户一笔贷款,一个还款账户,按客户名设明细科目)

```

支付车辆相关费用时的会计处理

记录固定资产的增加:

借:固定资产

贷:银行存款等

```

按期支付贷款时的会计处理

记录利息支出(利息部分):

借:财务费用(利息部分)

贷:应付利息

记录本金部分的偿还:

借:长期借款(本金部分)

贷:银行存款等

```

收到客户分期还款时的会计处理

记录银行存款的增加:

借:银行存款

贷:应收账款——客户名

记录其他应付款的减少(如果涉及利息):

借:其他应付款——应付xxx消费信贷款利息

贷:银行存款

```

税务处理

分期偿还贷款时发生的利息支出,无需资本化(即计入车辆成本),可以在发生当期从应纳税所得额中扣除。

请注意,以上会计分录是基于一般情况,具体会计处理可能因公司的具体情况和当地税务法规有所不同。务必遵循当地的会计准则和税法规定。