-

债务重组的概念与主要方式解读

财务知识是很多考生和家长关心的事。债务重组作为一种解决债务问题的方式,在企业经营中应用广泛。今天小编要说的就是债务重组的五种主要方式,包括以现金清偿债务、以非现金资产清偿债务、债务转为资本等形式,每种方式的具体操作和适用情况都整理成表格了,方便对比理解。感到兴趣的网友们与小编一同了解吧

债务重组,又称债务重整,是指债权人按照其与债务人达成的协议或法院的裁决同意债务人修改债务条件的事项。

债务重组主要有以下几种方式:(1)债务人以低于债务账面价值的现金清偿债务;(2)债务人以非现金资产清偿债务,即债务人以其所拥有的非现金资产如短期投资、长期投资、存货、固定资产和无形资产等清偿债务;(3)债务转为资本(股本)。即债务人将债务转为资本(股本),同时债权人将债权转为股权;(4)混合重组,即用现金资产、非现金资产、债务转资本(股本)混合进行清偿;(5)以延长债务偿还期限和降低利率或免除利息的方式清偿。

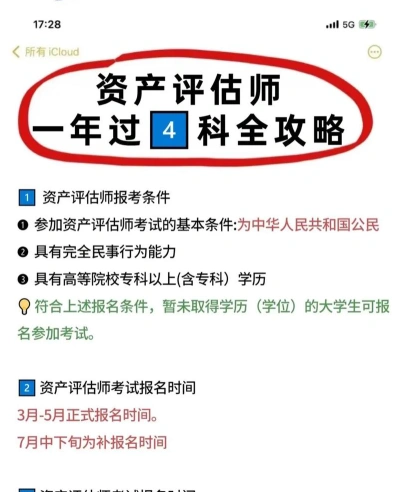

资产评估师报考科目数量建议说明

如果你计划考资产评估师证书,建议先了解资产评估师报考政策,看看是否满足要求。

资产评估师考试可以一次报考多个科目,也可以一次只报考一科、两科等,都是可以的,根据自身学习情况来选择即可。

推荐科目搭配方法如下

两科搭配:

专业角度科目搭配

财会专业或评估专业考生,建议考试顺序:

第一年:《资产评估基础》与《资产评估相关知识》;

第二年:《资产评估实务(一)》与《资产评估实务(二)》

考虑到科目难度搭配建议

对于零基础、非专业考生备考资产评估师考生,建议学习顺序这样安排:

第一年:《资产评估基础》与《资产评估实务(一)》;

第二年:《资产评估相关知识》与《资产评估实务(二)》

方案一:《税法(一)》、《税法(二)》及《涉税服务实务》

三科搭配

《资产评估基础》、《资产评估相关知识》与《资产评估实务(一)》

《资产评估基础》、《资产评估相关知识》与《资产评估实务(二)》

资产评估师报名具体时间

2024年3月25日9:00至5月10日24:00,共计47天。报名人员应于截止时间前完成报名程序。

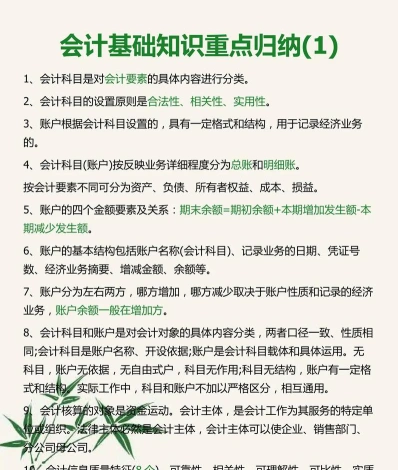

会计基础具体包括什么

会计基础主要包括以下几个方面:

会计主体假设

持续经营假设

会计分期假设

货币计量假设

会计要素与会计等式

会计要素:资产、负债、所有者权益、收入、费用和利润

会计等式:资产 = 负债 + 所有者权益

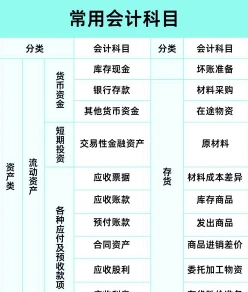

会计科目及账户设置

会计科目:对会计要素具体内容进行分类核算的项目

账户:根据会计科目设置的具有一定格式和结构的记录单位

复式记账

反映经济业务的两笔或两笔以上的会计分录,确保会计等式平衡

会计凭证与会计账簿

会计凭证:记录经济业务的原始凭证

会计账簿:根据会计凭证登记,分类、汇总会计信息

财产清查

全面清查和局部清查

定期清查和不定期清查

账务处理程序

记账凭证的设计原则

发生额记账的条件与步骤

会计信息化

利用信息技术手段进行会计记录、处理和报告

会计原则与标准

客观性原则、相关性原则、可比性原则、一致性原则、及时性原则、明晰性原则、谨慎性原则、重要性原则、实质重于形式原则

会计基本技术

会计记录方法、核算方法、报告方法

会计凭证的填制、会计账簿的管理、会计报表的编制

会计基本规范

会计的基本法律法规、会计的基本准则和规范

会计的职业道德、责任义务和监督管理

会计基础的其他方面

核算楔形(分录和记录模式)

会计政策与准则(企业遵循的原则和方法,以及国家或国际组织的统一标准)

会计基础是会计工作的基本框架,对于理解和执行会计实务至关重要