-

损益类科目汇总与讲解

会计知识是很多考生和家长关心的事。企业在进行财务核算时会用到各种会计科目,其中损益类科目专门用于反映经营成果。今天小编要说的就是损益类科目包含的具体内容,从主营业务收入到管理费用、财务费用,每一项都列举出来了,看完对会计科目框架会有更清晰的认识。感兴趣的朋友和小编来看一下吧

损益类科目是会计科目的一种,用于核算企业在一定会计期间内的收入、费用以及直接计入当期利润的利得和损失。具体包括以下几类科目:

主营业务收入

其他业务收入

投资收益

公允价值变动损益

营业外收入

费用类科目

主营业务成本

其他业务成本

资产减值损失

税金及附加

销售费用

管理费用

财务费用

所得税费用

直接计入当期利润的利得

营业外收入

直接计入当期利润的损失

营业外支出

其他相关科目

以前年度损益调整

其他收益

期末时,损益类科目的累计余额需转入“本年利润”账户,结转后这些账户的余额应为零。这些科目帮助企业在会计期间结束时计算和报告其净收益或净亏损。

内账科目设置指南

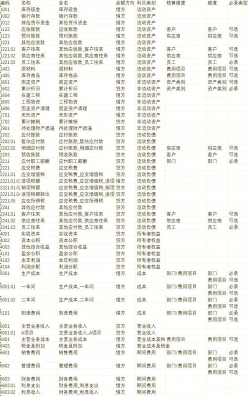

内账是企业内部管理会计的核心内容,主要包括以下科目:

记录企业的营业收入,如销售商品、提供服务等。

支出科目:

记录与营业相关的费用支出,如原材料采购成本、员工工资、租金等。

费用科目:

记录企业日常行政费用支出,如管理费用、销售费用等。

利润科目:

记录企业经营收入扣除费用、税费后的净利润。

其他科目:

记录本期投资所获收益等特殊业务收入或支出,如投资收益、利息收入等。

资产账户:

记录企业的固定资产、流动资产等。

负债账户:

记录企业的银行贷款、应付账款等负债情况。

所有者权益账户:

记录企业所有者对企业资产的净权益。

现金账户:

记录企业现金和银行存款的收支情况。

往来账目管理:

记录与其他企业或个人的业务往来款项,如应收账款、应付账款等。

税务管理:

涉及税务相关内账处理,如税务申报、税款缴纳等。

通过这些科目的记录和分析,企业可以清晰了解自己的财务状况,便于管理者进行决策和分析,帮助企业实现财务目标和稳健经营