-

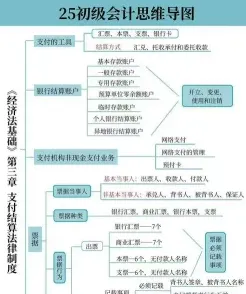

支付结算都有哪些原则要求

教育解读相关的内容,报考须知是很多考生和家长关心的事。支付结算的原则有哪些是经济活动中的基础问题,今天小编就给大家说清楚。核心原则包括依法承担义务、谁的钱进谁的账由谁支配、银行不垫款等,这些原则确保了资金流转的规范性和安全性,下面会逐条进行说明。感兴趣的朋友和小编继续往下看吧

支付结算的原则主要包括以下几点:

结算当事人必须依照双方约定依法承担义务和履行权利,严格遵守信用,履行付款义务,特别是应当按照约定的付款金额和付款日期进行支付。

谁的钱进谁的账,由谁支配原则:

这一原则主要在于维护存款人对存款资金的所有权,保证其对资金支配的自主权。银行在办理结算时,必须按照存款人的委托,将款项支付给其指定的收款人;对存款人的资金,除国家法律另有规定外,必须由其自由支配。

银行不垫款原则:

即银行在办理结算过程中,只负责办理结算当事人之间的款项划拨,不承担垫付任何款项的责任。这一原则主要在于划清银行资金与存款人资金的界限,保护银行资金的所有权和安全,有利于促使单位和个人直接对自己的债权债务负责。

确定性原则:

支付结算必须是确实的、明确的,不能存在任何模糊性和不确定性。

可靠性原则:

支付结算必须是可靠的,即确保双方的资金交易安全可靠,避免风险和纠纷。

及时性原则:

支付结算必须在约定的时间内完成,不能拖延或延误,保证资金的及时流转。

符合法律法规原则:

支付结算必须符合国家相关法律法规的规定,不能违法违规。

公平公正原则:

支付结算必须遵循公平公正原则,保证各方权益平等,不得偏袒一方或损害他方利益。

保密性原则:

支付结算必须保护双方的商业秘密和个人隐私,确保资金流转的保密性和安全性。

协商一致原则:

支付结算必须在双方协商一致的基础上进行,保持双方的合作关系稳定和良好。

这些原则是支付结算活动的基础,旨在确保支付过程的顺利进行,保护各方的权益,并维护金融市场的稳定和秩序。建议在实际操作中,各参与方应严格遵守这些原则,以确保支付结算的顺利进行和资金的安全。

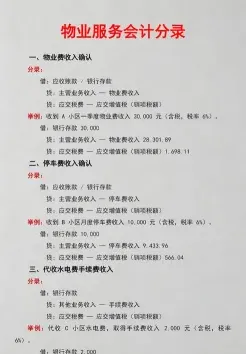

物业公司会计分录要点

物业公司作为物业管理方,在会计处理上涉及的主要分录包括:

1. 收到物业管理费:

借:银行存款/库存现金

贷:主营业务收入

贷:应交税费—应交增值税(销项税额)

2. 支付物业员工工资:

借:应付职工薪酬

贷:银行存款

3. 购买物业维护用品:

借:物业维护用品

贷:银行存款/应付账款

4. 物业维护用品领用:

借:物业维护费用

贷:物业维护用品

5. 支付水费、电费等公共事业费用:

借:公共事业费用

贷:银行存款

6. 收到业主的水费、电费等公共事业费用:

借:银行存款

贷:应收公共事业费用

7. 支付物业维修费用:

借:物业维修费用

贷:银行存款

8. 收到业主的维修费用:

借:银行存款

贷:应收维修费用

9. 支付租金(如有出租物业):

借:租赁费用

贷:银行存款

10. 收到租金收入(如有出租物业):

借:银行存款

贷:租金收入

11. 支付税费:

借:税费支出

贷:银行存款

12. 计提折旧:

借:折旧费用

贷:累计折旧

以上是物业公司常见的会计分录,具体会计处理可能因公司具体情况和会计政策有所不同。需要注意的是,这些分录是依据一般业务流程和会计处理原则编制的,实际操作中可能会有所调整

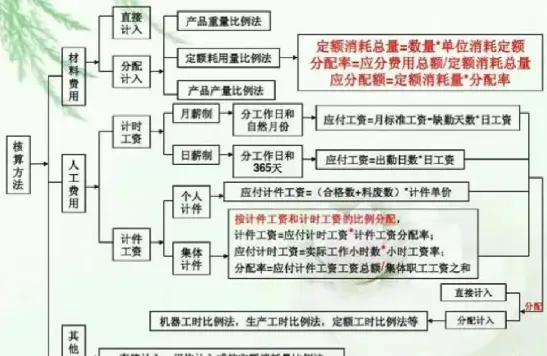

会计核算方法全面总结

会计核算方法主要包括以下几种:

对会计核算的具体内容进行分类核算和监督。账户用于记录经济业务的增减变化及其结果。

复式记账:

对所发生的每项经济业务,以相等的金额,同时在两个或两个以上相互联系的账户中进行登记。这种方法能够全面反映每一笔经济业务的来龙去脉,防止差错,并便于检查账簿记录的正确性和完整性。

填制和审核凭证:

为了审查经济业务是否合法、合理,保证账簿记录正确、完整,采用的一种专门方法。审核无误的会计凭证作为登记账簿的依据。

登记账簿:

根据审核无误的会计凭证,在会计账簿中分类、汇总地记录经济业务。

成本计算:

以成本为基础进行核算,将商品或服务的成本计入财务报表,以确定销售收入和利润。

财产清查:

对企业的财产物资进行清查、盘点,以确定其实存数,并与账面数进行核对,确保账实相符。

编制财务报告:

通过编制资产负债表、利润表、现金流量表等财务报表,向有关方面提供计算信息。

还有一些其他的会计核算方法,如:

现金基础会计法:按照现金的收支情况进行核算,只记录实际收入和支出的金额。

权责发生制会计法:按照业务发生的时间和责任的转移进行核算,将相关的收入和费用计入会计期间内的财务报表。

混合会计法:将现金基础会计法和权责发生制会计法相结合,既考虑现金的收支情况,也考虑业务的实际发生情况。

折旧会计法:对固定资产进行折旧核算,将固定资产的价值逐年分摊到财务报表中,以反映资产的实际价值变化。

摊销会计法:对长期资产和无形资产进行摊销核算,将这些资产的成本分摊到其使用寿命内的财务报表中。

会计资料分析利用:对会计核算的结果进行分析,为企业的经营管理提供决策依据。

不同的会计核算方法在运用范围、适用条件、会计科目设置、账务处理程序以及会计人员素质等方面有所不同。企业可以根据自身的实际情况和需求,选择适合的会计核算方法。

相关推荐