-

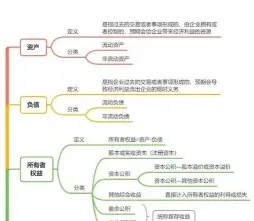

企业所有者权益类科目内容

关于所有者权益类科目的范围,今天小编给大家做一个系统梳理。这类科目主要包含实收资本、资本公积、盈余公积、本年利润、利润分配五个方面,它们共同构成了企业所有者权益的核算框架。每个科目都有其特定的核算内容和业务实质。感兴趣的朋友们与小编一起来了解一下吧

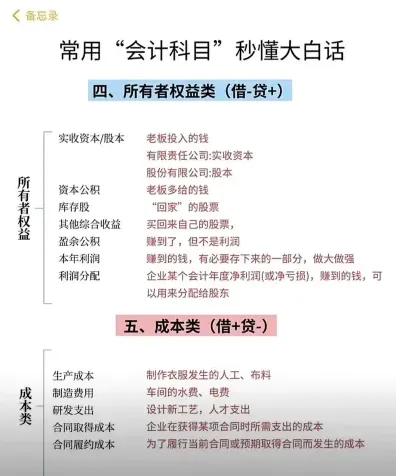

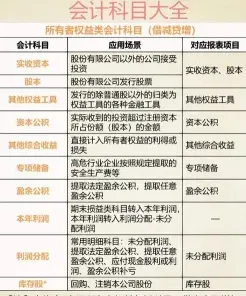

所有者权益类科目包括:实收资本、资本公积、盈余公积、本年利润、利润分配等。

所有者权益类科目,主要用于反映所有者权益增减变动的情况。一般情况下该科目的余额都在贷方。所有者权益类科目包括:实收资本、资本公积、盈余公积、本年利润、利润分配。具体内容如下:

是指股东按约定投入到企业的资金、实物;

资本公积:

是指企业在经营过程中由于接受捐赠、股本溢价以及法定财产重估增值等原因所形成的公积金;

盈余公积:

是指属于企业的积累的税后利润;

本年利润:

是指收入减成本、费用,即企业经营成果;

利润分配:

用来核算企业的股东分红,留存等.

会计要素包括哪些内容

会计要素是对企业经济活动的基本分类,它们是会计核算和监督的基础,也是构成会计报表的基本要素。会计要素主要包括以下几个方面:

指企业所拥有或控制的,能为企业带来经济利益的资源,如现金、应收账款、存货、固定资产等。

负债:

指企业对外的债务或未来需承担的义务,如应付账款、借款、未付工资等。

所有者权益 (或股东权益):指企业资产扣除负债后,由所有者享有的剩余权益,包括股本、资本公积、盈余公积、未分配利润等。

收入:

指企业在日常活动中形成的经济利益,如销售收入、利息收入、租金收入等。

费用:

指企业在获取收入的过程中发生的各种支出,如销售费用、管理费用、财务费用等。

利润:

是收入与费用配比的结果,反映了企业在一定会计期间的经营成果。

会计要素之间的关系可以通过会计等式来表达:

反映财务状况的会计等式:资产 = 负债 + 所有者权益

反映经营成果的会计等式:收入 - 费用 = 利润

这些要素相互关联,共同构成了企业财务状况、经营成果和现金流量等方面的信息

负债类会计科目分类说明

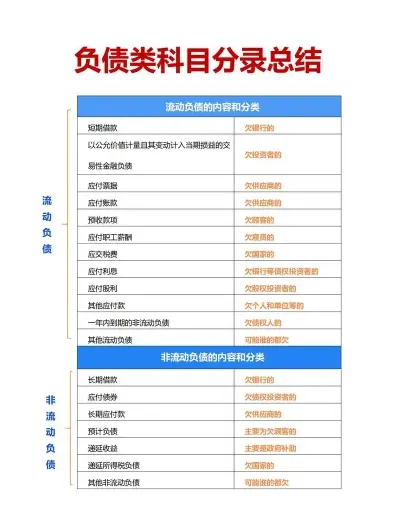

负债类会计科目是企业会计科目中用于记录企业对外部债权人的债务的科目,主要包括以下几类:

1. 短期负债类科目:

短期借款:企业从银行或其他金融机构借入的,还款期限在一年以内的借款。

应付账款:企业购买商品或服务后尚未支付的款项。

应付票据:企业签发的未到期的票据,如银行承兑汇票、商业承兑汇票等。

应付职工薪酬:企业尚未支付给员工的工资、奖金、津贴等。

应交税费:企业尚未缴纳的各种税费。

预收账款:客户已经支付但尚未提供服务或交付商品的款项。

其他应付款:企业尚未支付的各类款项。

2. 长期负债类科目:

长期借款:企业从银行等金融机构借入的长期资金。

应付债券:企业发行的长期债务工具,如公司债券。

长期应付款:企业长期应支付的款项。

负债类科目的借贷方向是贷方登记增加额,借方登记减少额,期末余额一般在贷方。这些科目对于反映企业的财务状况和经营成果具有重要意义

相关文章