-

预付账款分录操作说明

会计分录是财会专业的基础内容,预付账款怎么处理是很多考生和家长关心的事。预付账款用得好能帮助企业锁定资源,但分录写错了就会造成账实不符。今天小编把预付账款的完整业务流程和对应分录都整理出来了,付款、收货、补退三种情况都有举例。感兴趣的网友与小编一起来了解一下吧

预付账款的会计分录通常包括以下几种情况:

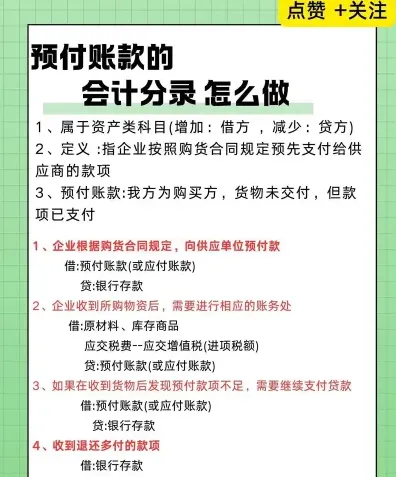

1. 付款时:

借:预付账款

贷:银行存款

2. 收到货物或服务时:

借:原材料/库存商品

应交税费——应交增值税(进项税额)

贷:预付账款

3. 如果预付款项不足以支付全部费用,需要补付时:

借:预付账款

贷:银行存款

4. 如果预付款项超过实际购买价格,收到退款时:

借:银行存款

贷:预付账款

5. 如果预付款项与固定资产购买价格一致,取得发票时:

借:固定资产

贷:预付账款

6. 如果预付款项与固定资产购买价格不一致,需要补交价款时:

借:固定资产

贷:预付账款

贷:银行存款

请根据实际业务发生的情况选择相应的会计分录

一文读懂预付款项的概念

预付款项是指 ,通常用于购买商品或接受劳务,并作为企业的一项流动资产。预付款项包括但不限于以下几种情况:

企业按照购货合同的规定,预先支付给供应商的款项,通常用于购买原材料、商品等.

预付工程款:

企业按照工程合同的规定,预先支付给施工单位的款项,通常用于支付工程项目的预付款项.

其他预付款项:

企业可能还会预付其他类型的款项,例如预付的税款、定金等.

预付款项的主要特点如下:

预先支付:

预付款项是企业提前支付的款项,通常在合同签订后或交货前支付。

合同规定:

预付款项的支付和退还通常受到合同条款的约束。

流动资产:

预付款项在支付时是一项资产,但在收到相应的商品或劳务后,会转化为成本或费用.

预付款项与应收账款的区别在于:

性质不同:

预付款项是履行合同的一部分,而应收账款是企业应收取的款项.

作用不同:

预付款项主要用于支持对方履行合同,而应收账款则是企业应收取的销货款.

效力不同:

预付款项在合同未履行时通常需要退还,而应收账款在合同履行后通常用货币清偿.

在会计处理上,预付账款通常单独设置科目进行核算,期末借方余额反映企业实际预付的款项,贷方余额反映企业尚未补付的款项.

建议企业在处理预付款项时,应严格按照合同条款进行,并在财务报表中准确反映预付款项的实际情况。

相关文章