-

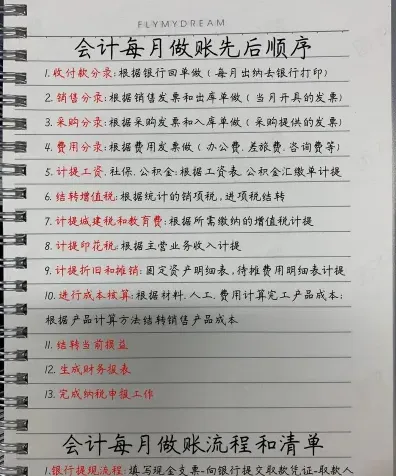

会计建账需要准备哪几种账本详细

会计实务是很多考生和家长关心的事。会计建账需要哪些账本?不同企业规模可能准备的数量有差异,但基本类型是固定的。今天小编整理的就是会计建账必备账本清单,包括总账、现金日记账、银行存款日记账、库存明细账、固定资产明细账等,看完就知道标准配置了。感到兴趣的网友与小编继续往下看吧

会计建账需要准备以下账本:

也称为总分类账,用来登记全部经济业务,进行总分类核算,提供总括核算资料。

现金日记账:

记录库存现金的收入、付出及结余情况,由出纳人员根据审核无误的现金收付款凭证逐笔登记。

银行存款日记账:

记录银行存款的收支业务,采用订本式账簿,一般设有“收入”、“支出”和“余额”三栏。

明细账:

详细记录每个科目的本期和本年各月份发生的业务,便于生成财务账簿与各分类账之间的联系。

库存保管账 (或库存明细账):记录库存商品或原材料的收发存情况。

固定资产明细账:

记录固定资产的增减变动及其折旧情况。

这些账本共同构成了企业会计记录的基础,有助于准确反映企业的财务状况和经营成果。

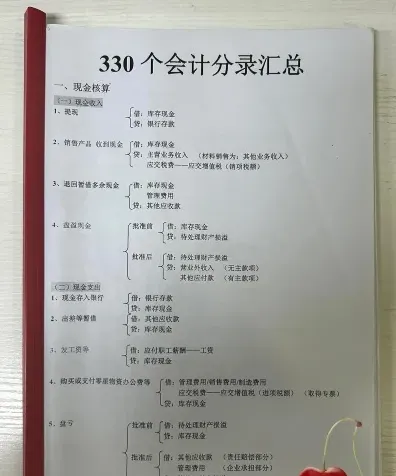

会计分录类型详解

会计分录是记录每笔经济业务对应的账户及其金额的方法,主要分为简单分录和复合分录两种。以下是各类会计分录的详细说明:

也称为单项分录,是指一个账户的借方与另一个账户的贷方相对应的会计分录。例如:

借:银行存款

贷:主营业务收入

复合分录

也称为多项分录,是指一个账户的借项对应多个账户的贷项,或一个账户的贷项对应多个账户的借项的会计分录。例如:

借:管理费用

贷:应付职工薪酬——工资

贷:银行存款

常用会计分录

资产类账户

借方分录:现金、银行存款、应收账款、存货、固定资产等

贷方分录:无

负债类账户

借方分录:应付账款、应付工资、应交税费、长期负债等

贷方分录:无

所有者权益类账户

借方分录:股本、盈余公积、利润分配等

贷方分录:无

收入类账户

借方分录:无

贷方分录:销售收入、利息收入、租金收入等

费用类账户

借方分录:销售成本、管理费用、财务费用等

贷方分录:无

具体会计分录示例

预收账款

收到预收账款时:

借:银行存款

贷:预收账款

企业分期确认收入时:

借:预收账款

贷:主营业务收入/其他业务收入

收到客户补付款项时:

借:库存现金/银行存款

贷:预收账款

退回客户多预付的款项时:

借:预收账款

贷:库存现金/银行存款

应收账款

销售商品或提供劳务时:

借:应收账款

贷:主营业务收入/其他业务收入

借:应交税费——应交增值税(销项税额)

贷:应交税费——应交增值税(销项税额)

收到款项时:

借:银行存款/现金

贷:应收账款

计提坏账准备时:

借:资产减值损失

贷:坏账准备

实际发生坏账损失时:

借:坏账准备

贷:应收账款

收回已确认为坏账的款项时:

借:应收账款

贷:坏账准备

借:银行存款/现金

贷:应收账款

存货

进货时:

借:库存商品

应交税费——应交增值税(进项税额)

贷:银行存款

销售时:

借:银行存款

贷:主营业务收入

应交税费——应交增值税(销项税额)

结转成本时:

借:主营业务成本

贷:库存商品

研发支出

资本化支出:

发生支出时:

借:研发支出——资本化支出

贷:原材料/银行存款/应付职工薪酬

达到预定用途时结转:

借:无形资产

贷:研发支出——资本化支出

费用化支出:

发生支出时:

借:研发支出——费用化支出

贷:原材料/银行存款/应付职工薪酬

每期期末结转:

借:管理费用

贷:研发支出——费用化支出

长期股权投资

取得长期股权投资:

同一控制下企业合并:

借:长期股权投资

应收股利

贷:银行存款/非现金资产/承担债务

资本公积(如有差额)

非同一控制下企业合并:

借:长期股权投资

应收股利

贷:银行存款/非现金资产/承担债务

营业外收入或费用(如有

相关文章