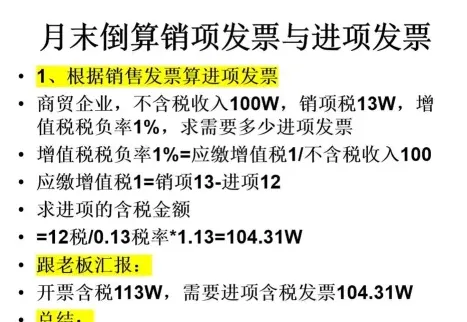

-

应交增值税月末结转

财务人员日常工作中,增值税的结转处理经常遇到。今天要说的就是销项税额和进项税额的月末结转方法,具体的会计分录和科目使用都写明白了,按照这个流程走账务处理会更顺利。感到兴趣的小伙伴和小编一起来看一下吧

销项和进项的月末结转通常涉及以下会计分录:

1. 结转进项税额:

借:应交税费—应交增值税(转出未交增值税)

贷:应交税费—应交增值税(进项税额)

2. 结转销项税额:

借:应交税费—应交增值税(销项税额)

贷:应交税费—应交增值税(转出未交增值税)

3. 结转应缴纳增值税(即进销差额):

借:应交税费—应交增值税(转出未交增值税)

贷:应交税费—未交增值税

以上步骤完成后,如果“应交税费—应交增值税”科目余额在贷方,则代表当月实际应交的增值税。如果余额在借方,则说明该余额可以留抵下月使用。

请注意,这些步骤是为了确保账目和报表的正确性,并保持财务账簿的客观性和一致性。月末结转是会计期间结束前的重要步骤,用以反映企业在该会计期间的经营成果和税务义务。

会计计提科目有哪些

在会计实务中,通常需要计提的科目主要包括以下几类:

坏账准备:用于应对可能无法收回的应收账款。

折旧费用:固定资产在使用过程中因磨损或贬值而计提的费用。

无形资产摊销:如专利、商标等无形资产在使用中按相关规定摊销的费用。

预付款项:企业预先支付给供应商的款项,需要根据受益期进行分摊。

损益类科目

税金及附加:企业定期支出的税费,如增值税、附加税等。

应交税费:根据税法规定应缴纳的税款,如增值税、所得税等。

应付职工薪酬:包括员工工资、福利等,需要按期计提并缴纳。

累计折旧与累计摊销:固定资产和无形资产的累计折旧与摊销费用。

长期待摊费用摊销:长期待摊费用按受益期限进行摊销的费用。

其他特定科目

预提费用:提前支付但尚未发生的费用,如租金等,需要根据实际情况计提。

递延收入:客户提前支付的服务费用,需要根据实际服务情况逐步确认为收入。

应计费用:已发生但尚未支付的费用,需要根据费用发生时间计提。

资产减值准备:当资产价值下跌或不符合预期回报时,需要计提资产减值准备。

计提的目的是为了更准确地反映企业的财务状况和经营成果,确保会计信息的真实性和可比性。计提时,企业会根据相关会计准则和财务报告要求,编制相应的会计分录。

相关文章