-

应交增值税计算公式速查表

应交增值税计算是税务会计的基本功,也是很多新人容易踩坑的地方。小编发现关键是要搞清楚三个概念:销项税额、进项税额、应纳税额,三者之间是加减关系不是乘除关系。今天用大白话把这三者的计算方法全部解释清楚,再复杂的业务也能拆解成这几个步骤。感到兴趣的网友与小编一同来下文看看吧

应交增值税的计算方法取决于企业是增值税一般纳税人还是小规模纳税人,以及适用的税率或征收率。以下是两种情况的计算公式:

= 不含税销售额 × 适用税率

= 含税购买价款 × (1 + 适用税率) × 适用税率

= 销项税额 – 进项税额 + 进项税额转出

小规模纳税人

= 含税销售额 ÷ (1 + 征收率) × 征收率

简易计税方法

= 含税销售额 ÷ (1 + 简易征收率) × 简易征收率

注意事项

如果销项税额小于进项税额,不足部分可以结转至下期继续抵扣。

出口退税、减免税款、简易计税办法计算的应纳税额等因素也会影响最终的应交增值税额。

请根据您的具体情况选择合适的计算方法,并考虑所有相关因素进行计算。

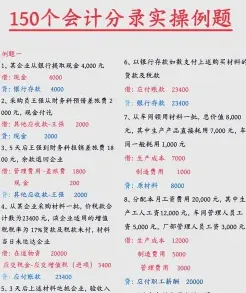

手把手教你做会计分录

会计分录的编制是会计工作的一个重要环节,以下是编制会计分录的基本步骤和注意事项:

明确经济业务的具体内容,包括涉及的会计要素,如资产、负债、所有者权益、收入、费用(成本)和利润。

确定借贷方向

根据会计科目的性质,确定经济业务的借贷方向。例如,资产类科目增加时计入借方,减少时计入贷方;负债类科目增加时计入贷方,减少时计入借方;所有者权益类科目增加时计入贷方,减少时计入借方;收入类科目增加时计入贷方,减少时计入借方;费用类科目增加时计入借方,减少时计入贷方。

计算金额

根据经济业务的实际情况,计算出应借应贷的具体金额。

编制会计分录

按照“先借后贷,借贷分行,借方在上,贷方在下”的格式要求,将借贷方向、会计科目和金额填入会计分录中。贷方记账符号、账户、金额都要比借方退后一格,表明借方在左,贷方在右。

注意事项

记账凭证必须包含完整的信息,如日期、凭证编号、经济业务内容摘要、会计科目、金额等,并需要相关人员签名或盖章。

记账凭证应进行连续编号,以便于分清会计事项处理的先后顺序,并确保记账凭证的完整无缺。

根据每一张原始凭证或若干张同类原始凭证汇总填制记账凭证,确保凭证的真实性和准确性。

在编制复合分录时,应谨慎处理,确保账户对应关系的清晰。在特殊情况下需要编制多借多贷的会计分录时,应充分反映经济业务的全貌。

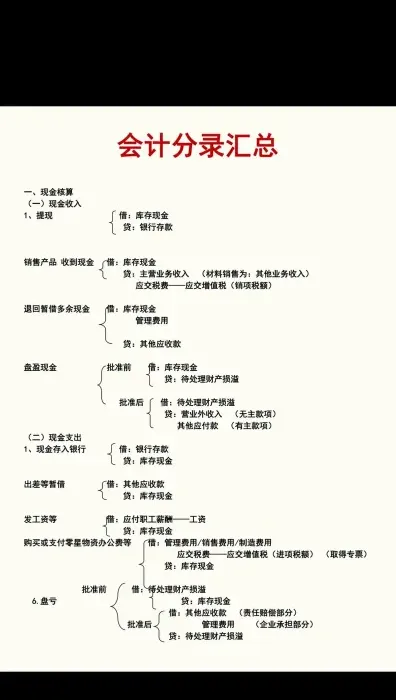

库存现金的核算

现金收入:借:库存现金 贷:银行存款 其他应收款 其他应付款 其他业务收入

现金支出:借:管理费用 应付职工薪酬 其他应收款 贷:库存现金

银行存款的核算

银行存款收入:借:银行存款 贷:库存现金 应收账款 主营业务收入 应交税费—应交增值税(销项税额)

银行存款支出:借:库存现金 管理费用 原材料等 贷:银行存款

原材料的核算

购买原材料:借:原材料 应交税费—应交增值税(进项税额) 贷:银行存款 应付账款

发出原材料:借:生产成本 制造费用 管理费用 销售费用 其他业务成本 贷:原材料

库存商品的核算

产成品入库:借:库存商品 贷:生产成本

销售商品结转销售成本:借:主营业务成本 贷:库存商品

销项税的会计分录

小规模纳税人:借:库存现金、银行存款、应收账款等 贷:主营业务收入、其他业务收入等 贷:应交税费—应交增值税

一般纳税人:借:库存现金、银行存款、应收账款等 贷:主营业务收入、其他业务收入等 贷:应交税费—应交增值税(销项税)

长期股权投资的会计分录

取得长期股权投资:借:长期股权投资 应收股利 贷:银行存款/非现金资产/承担债务 资本公积(如有差额)

后续计量(成本法):借:应收股利 贷:投资收益

后续计量(权益法):借:长期股权投资——损益调整 贷:投资收益

处置长期股权投资:借:银行存款 贷:长期股权投资 投资收益(或借方,如有差额)

支付劳务费的会计分录

用于销售业务:借:销售费用—佣金 贷:应付账款

用于构建固定资产:借:在建工程 贷:应付职工薪酬—福利费

固定资产盘盈的会计分录

盘盈时:借:固定资产 贷:以前年度损益调整

结转:借:以前年度损益调整 贷:盈余公积——法定盈余公积 利润分配——未分配利润

固定资产盘亏的会计分录

未批准前:借:待处理财产损益 累计折旧 贷:固定资产

批准后:借:营业外支出 贷:待处理财产损溢

通过以上步骤和示例,可以更好地理解和掌握会计分录的编制方法。建议在实际操作中,结合具体业务类型

相关文章