-

负债类会计科目分类说明

会计学习是很多考生和家长关心的事。负债类会计科目具体有哪些,这是学习企业会计必须掌握的基础知识。今天小编来说说负债类科目的完整体系,短期负债类科目如短期借款、应付账款、预收账款等,长期负债类科目如长期借款、应付债券等,每个类别的特点和用途都讲明白了,方便大家对照学习。感兴趣的网友跟着小编来了解一下吧

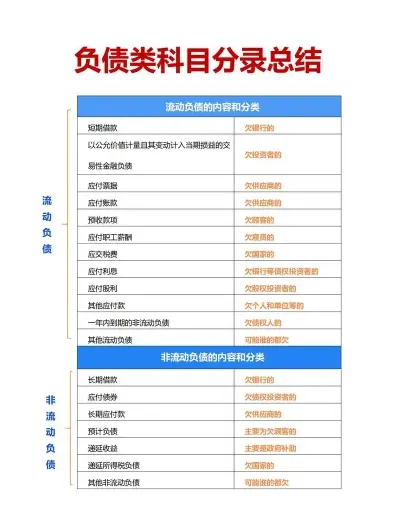

负债类会计科目是企业会计科目中用于记录企业对外部债权人的债务的科目,主要包括以下几类:

1. 短期负债类科目:

短期借款:企业从银行或其他金融机构借入的,还款期限在一年以内的借款。

应付账款:企业购买商品或服务后尚未支付的款项。

应付票据:企业签发的未到期的票据,如银行承兑汇票、商业承兑汇票等。

应付职工薪酬:企业尚未支付给员工的工资、奖金、津贴等。

应交税费:企业尚未缴纳的各种税费。

预收账款:客户已经支付但尚未提供服务或交付商品的款项。

其他应付款:企业尚未支付的各类款项。

2. 长期负债类科目:

长期借款:企业从银行等金融机构借入的长期资金。

应付债券:企业发行的长期债务工具,如公司债券。

长期应付款:企业长期应支付的款项。

负债类科目的借贷方向是贷方登记增加额,借方登记减少额,期末余额一般在贷方。这些科目对于反映企业的财务状况和经营成果具有重要意义

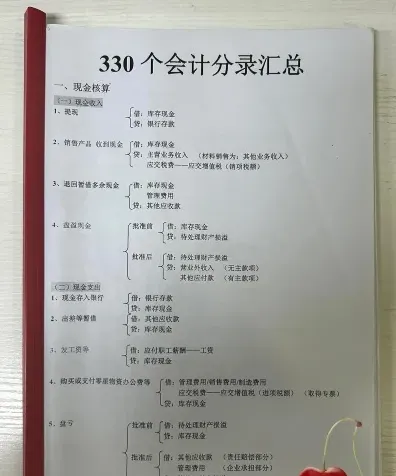

会计分录类型详解

会计分录是记录每笔经济业务对应的账户及其金额的方法,主要分为简单分录和复合分录两种。以下是各类会计分录的详细说明:

也称为单项分录,是指一个账户的借方与另一个账户的贷方相对应的会计分录。例如:

借:银行存款

贷:主营业务收入

复合分录

也称为多项分录,是指一个账户的借项对应多个账户的贷项,或一个账户的贷项对应多个账户的借项的会计分录。例如:

借:管理费用

贷:应付职工薪酬——工资

贷:银行存款

常用会计分录

资产类账户

借方分录:现金、银行存款、应收账款、存货、固定资产等

贷方分录:无

负债类账户

借方分录:应付账款、应付工资、应交税费、长期负债等

贷方分录:无

所有者权益类账户

借方分录:股本、盈余公积、利润分配等

贷方分录:无

收入类账户

借方分录:无

贷方分录:销售收入、利息收入、租金收入等

费用类账户

借方分录:销售成本、管理费用、财务费用等

贷方分录:无

具体会计分录示例

预收账款

收到预收账款时:

借:银行存款

贷:预收账款

企业分期确认收入时:

借:预收账款

贷:主营业务收入/其他业务收入

收到客户补付款项时:

借:库存现金/银行存款

贷:预收账款

退回客户多预付的款项时:

借:预收账款

贷:库存现金/银行存款

应收账款

销售商品或提供劳务时:

借:应收账款

贷:主营业务收入/其他业务收入

借:应交税费——应交增值税(销项税额)

贷:应交税费——应交增值税(销项税额)

收到款项时:

借:银行存款/现金

贷:应收账款

计提坏账准备时:

借:资产减值损失

贷:坏账准备

实际发生坏账损失时:

借:坏账准备

贷:应收账款

收回已确认为坏账的款项时:

借:应收账款

贷:坏账准备

借:银行存款/现金

贷:应收账款

存货

进货时:

借:库存商品

应交税费——应交增值税(进项税额)

贷:银行存款

销售时:

借:银行存款

贷:主营业务收入

应交税费——应交增值税(销项税额)

结转成本时:

借:主营业务成本

贷:库存商品

研发支出

资本化支出:

发生支出时:

借:研发支出——资本化支出

贷:原材料/银行存款/应付职工薪酬

达到预定用途时结转:

借:无形资产

贷:研发支出——资本化支出

费用化支出:

发生支出时:

借:研发支出——费用化支出

贷:原材料/银行存款/应付职工薪酬

每期期末结转:

借:管理费用

贷:研发支出——费用化支出

长期股权投资

取得长期股权投资:

同一控制下企业合并:

借:长期股权投资

应收股利

贷:银行存款/非现金资产/承担债务

资本公积(如有差额)

非同一控制下企业合并:

借:长期股权投资

应收股利

贷:银行存款/非现金资产/承担债务

营业外收入或费用(如有

相关推荐