-

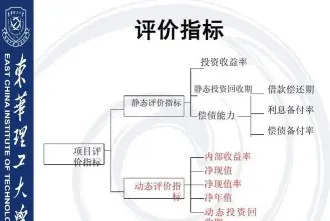

静态评价指标有哪些类型

教育解读是很多考生和家长关心的事。投资回报率、投资回收期、财务净现值和内部收益率是评估项目可行性的核心指标。这些指标用于衡量投资效益和盈利能力,是判断项目是否值得投入的重要依据。小编建议结合多个指标综合分析,以获得更准确的评估结果。感到兴趣的朋友和小编继续往下看吧

静态评价指标是在某一特定时间点上对对象进行评估、测量的指标,常用于对产品、服务、企业等进行综合评估。以下是一些常见的静态评价指标:

指企业在市场中所占的比例,通常通过销售量或销售额来计算,用于衡量企业的市场地位和竞争力。

销售额:

企业在一定时期内的销售总额,反映企业的销售能力和市场表现。

利润率:

包括毛利率、净利率等,反映企业的盈利能力和成本控制水平。

资产负债比:

即负债总额与资产总额的比率,用于衡量企业的财务结构和偿债能力。

投资回报率

和

和

(TP):指项目的净收益抵偿全部投资所需要的时间,用于评估项目的投资风险。

(NPV)、 (IRR)和 (FIRR):这些指标用于评估投资项目的财务可行性和盈利能力。

、 和 成本利润率:

分别指项目年平均税前利润总额与投资总额、年平均利润总额与资本金、项目总开发价值与项目总开发建设成本的比率,用于评估项目的经济效益。

资产负债率:

即负债总额与资产总额的比率,用于衡量企业的财务风险。

流动比率和速动比率:

反映企业短期偿债能力的指标。

净利润率:

指企业净利润与销售收入的比率,用于衡量企业的盈利水平。

这些静态评价指标可以帮助企业了解自身的竞争力、盈利能力、市场地位以及运营效率,并根据评估结果进行调整和改进,以提高企业的绩效和竞争力。建议企业在进行评估时,综合考虑这些指标,以获得全面的评价。

企业常用的物料分类方法

物料分类的方法有很多种,以下是一些常见的分类方式:

主要物料:构成主要制成品的主要部分,如原材料、零件等。

辅助物料:与主要材料一起加工,附属在制品上的材料,如包装箱、油漆等。

按形态分类

素材:仍需加工的材料,分为料材和粗型材。

成型型材:已加工的材料,分为附件、零件和组合件。

按成本控制分类

直接物料:直接用于产品制造的材料消耗与产品产量成正比。

间接物料:间接帮助产品制造的物料,其消耗量与产品产量不一定成正比。

按调度方法分类

外部调度的第一次物料:企业采购的物料与外发加工的物料。

内部调度的第二次物料:一个部门的物资被调度到另一个部门使用。

按准备方法分类

常备物料:根据库存控制原则,定期采购一定数量的物料作为生产需要的储备。

非常备物料:非定期采购的物料。

按物资在生产中的作用分类

原料、主要材料、辅助材料、燃料、动力、设备、工具和配件等。

按物资本身的物质属性分类

金属材料、非金属材料、煤炭、石油、机电设备等。

按物资的使用方面分类

生产用物资、维修技措用物资、基本建设用物资、科学研究用物资、工艺装备用物资等。

按物资的管理权限分类

国家统一分配物资、中央主管部门分配物资、地方分配物资和自由购销物资。

按物资特性分类

根据物资的保管条件差异,如挥发、吸附、温湿度控制等特性进行分类。

按物资使用目的、方法和程序进行分类

如需要进行流通加工物资,可以按加工的方法不同进行分类。

为帐务处理方便,可按会计科目进行分类 。

按交易行业进行分类。

按物资形状分类

物资的内容、形状、尺寸、颜色和重量等。

按照运输要求分类

如按运输方式,公路、铁路、航空划分;在发运量大的仓库中,也可以按收货地或到货站分类。

这些分类方法可以相互组合使用,以适应不同的管理需求和实际情况。需要注意的是,物料分类方法的选择应基于物料的具体特性和企业的具体需求

相关推荐