-

做账过程中常见的四个误区

教育解读相关的内容,财务做账是很多财务人员关心的事。做账这件事看着基础,但要真正做好并不简单,凭证准确、账目清晰、报表合规,每一步都有门道。今天小编要说的就是财务做账的基本步骤框架,以及实操中常见的四个认识误区,正处在学习阶段的财务人员可以对照参考一下。感到兴趣的网友们和小编深入了解一下吧

财务做账的方法

财务做账是一个系统性的过程,涵盖了从原始凭证的收集到财务报表的编制等多个环节。以下是财务做账的基本步骤:

根据企业所属行业和会计法要求,确定企业会计科目表和报表格式。

填制记账凭证:

根据原始凭证或原始凭证汇总表填制记账凭证,并确保凭证的准确性和完整性。

登记账簿:

根据记账凭证登记现金日记账、银行存款日记账和明细分类账等。

编制科目汇总表:

根据记账凭证汇总编制科目汇总表,并据此登记总账。

编制财务报表:

根据总账和明细分类账编制资产负债表、利润表等财务报表。

核对和结账:

进行账目核对,确保账证相符、账账相符、账实相符,并在月末进行结账。

备份和存档:

将所有的财务资料和报表进行存档和备份,以防止数据丢失,并为未来的审计或检查做准备。

以上步骤是一个基本的框架,实际操作中可能会根据企业的具体情况和会计政策有所不同。为了避免做账过程中出现误区,应注意以下几点:

不要把借贷相等当成填制会计凭证的首要目的。

不要认为没有发票就不能做账。

不要混淆会计入账和税法税前扣除。

不要忽视凭证摘要的重要性。

确保所有会计凭证都有相应的原始凭证支持。

财务做账需要遵循谨慎性和准确性原则,确保财务数据的真实性和合法性。如果您在做账过程中遇到疑问,建议咨询专业的会计师或财务顾问。

会计做账方法与流程全解

会计做账步骤

会计做账是一个系统的过程,主要包括以下几个步骤:

1. 收集财务凭证:会计的做账之前,首先需要将原始凭证(或叫做记账凭证)收集齐全,凭证的内容包括发票、发票明细、赊账单等,这些凭证是财务会计记账的基础。

2. 记录交易:搜集到一定的财务凭证后,需要根据凭证上的内容,将交易进行记录,这也是会计记账的重要环节,在这里,需要对交易进行明细的分类,确定每种交易的科目性质以及每种科目的流出和流入,以便编制会计账户。

3. 编制会计账户:完成记录交易的步骤后,接下来就是要编制会计账户。会计账户既可以按照科目性质进行分类编制,也可以按照客户账户、供应商账户、银行账户等进行分类编制。会计账户的编制应该按照正确的会计原理和会计准则来进行,编制会计账户还需要按照账户、账分两部分编制,以便精确把握财务账户的情况。

4. 编制账面报告:编制完会计账户后,接下来就是要编制账面报告,账面报告主要包括了等,以反映企业财务状况,这些报告是会计工作的最终结果,准确的财务信息对企业的发展非常重要。

5. 准备财务报告:就是要准备财务报告,根据账面报告分析结果,准备财务报告,财务报告是企业给外部投资者和有关管理者阐述其财务状况的重要工具,财务报告在国际财务报告准则的指导下进行编写,确保准确性、客观性和权威性。

上述就是会计的做账流程,从收集财务凭证到编制账面报告,从记录交易到编制财务报告,这个步骤是一个严格的流程,需要正确的会计原则和相关准则来指导工作。

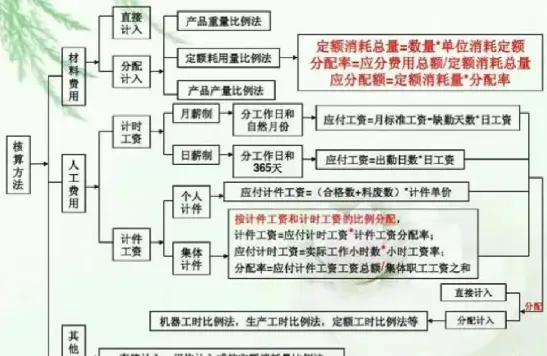

会计核算方法全面总结

会计核算方法主要包括以下几种:

对会计核算的具体内容进行分类核算和监督。账户用于记录经济业务的增减变化及其结果。

复式记账:

对所发生的每项经济业务,以相等的金额,同时在两个或两个以上相互联系的账户中进行登记。这种方法能够全面反映每一笔经济业务的来龙去脉,防止差错,并便于检查账簿记录的正确性和完整性。

填制和审核凭证:

为了审查经济业务是否合法、合理,保证账簿记录正确、完整,采用的一种专门方法。审核无误的会计凭证作为登记账簿的依据。

登记账簿:

根据审核无误的会计凭证,在会计账簿中分类、汇总地记录经济业务。

成本计算:

以成本为基础进行核算,将商品或服务的成本计入财务报表,以确定销售收入和利润。

财产清查:

对企业的财产物资进行清查、盘点,以确定其实存数,并与账面数进行核对,确保账实相符。

编制财务报告:

通过编制资产负债表、利润表、现金流量表等财务报表,向有关方面提供计算信息。

还有一些其他的会计核算方法,如:

现金基础会计法:按照现金的收支情况进行核算,只记录实际收入和支出的金额。

权责发生制会计法:按照业务发生的时间和责任的转移进行核算,将相关的收入和费用计入会计期间内的财务报表。

混合会计法:将现金基础会计法和权责发生制会计法相结合,既考虑现金的收支情况,也考虑业务的实际发生情况。

折旧会计法:对固定资产进行折旧核算,将固定资产的价值逐年分摊到财务报表中,以反映资产的实际价值变化。

摊销会计法:对长期资产和无形资产进行摊销核算,将这些资产的成本分摊到其使用寿命内的财务报表中。

会计资料分析利用:对会计核算的结果进行分析,为企业的经营管理提供决策依据。

不同的会计核算方法在运用范围、适用条件、会计科目设置、账务处理程序以及会计人员素质等方面有所不同。企业可以根据自身的实际情况和需求,选择适合的会计核算方法。

相关推荐