-

备抵科目有哪些怎么用

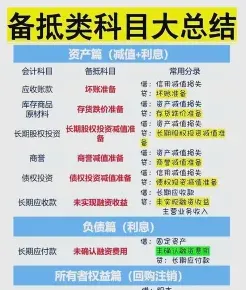

备抵科目的作用是很多考生和家长关心的事。顾名思义,备抵科目就是用来抵减某一资产或负债账面价值的科目,比如固定资产累计折旧用来抵减固定资产原值,应收账款坏账准备用来抵减应收账款净值。今天小编要说的就是常见的备抵科目有哪些,分别对应哪些资产或负债项目,会计初学者看完就能有个基本了解。感兴趣的小伙伴们与小编一起看看吧

备抵科目主要用于抵减某一资产的账面价值,以反映资产的真实价值。以下是一些常见的备抵科目:

用于抵减应收账款、应收票据、应收利息、应收股利和其他应收款的账面价值,以反映可能无法收回的部分.

长期投资减值准备:

用于抵减长期投资的账面价值,以反映投资可能发生的减值.

存货跌价准备:

用于抵减存货的账面价值,以反映存货可能发生的跌价.

固定资产减值准备:

用于抵减固定资产的账面价值,以反映固定资产可能发生的减值.

无形资产减值准备:

用于抵减无形资产的账面价值,以反映无形资产可能发生的减值.

累计折旧:

用于抵减固定资产的账面价值,反映固定资产在使用过程中逐渐消耗的价值.

累计摊销:

用于抵减无形资产的账面价值,反映无形资产在使用过程中逐渐摊销的价值.

在建工程减值准备:

用于抵减在建工程的账面价值,反映在建工程可能发生的减值.

委托贷款减值准备:

用于抵减委托贷款的账面价值,反映委托贷款可能发生的减值.

短期投资跌价准备:

用于抵减短期投资的账面价值,反映短期投资可能发生的跌价.

商品进销差价:

用于抵减库存商品的账面价值,反映商品销售时的实际成本与售价之间的差额.

递延收益-未实现融资收益:

作为应收融资租赁款的备抵科目,抵减应收融资租赁款的账面价值.

未确认融资费用:

作为长期应付款的备抵科目,抵减长期应付款的账面价值.

工程结算:

在工程企业中,作为“工程施工”科目的备抵科目,抵减工程施工的账面价值.

建议在实际应用中,根据具体的会计政策和业务需求,选择适当的备抵科目进行核算,以确保财务报表的真实性和准确性。