-

固定资产入账流程及折旧处理方法说明

固定资产怎么入账是会计实务中的常见问题。企业在日常经营中会购置各种固定资产,这些资产从付款到入账再到后续管理,涉及多个环节的会计处理。今天小编整理的就是固定资产从取得、登记、分摊到折旧清理的全流程说明,不管是想学会计实操还是备考相关考试,都能用得上。感到兴趣的朋友跟着小编来看一下吧

固定资产的入账主要遵循以下步骤和原则:

固定资产一般分为生产用固定资产、非生产用固定资产、租出固定资产等。

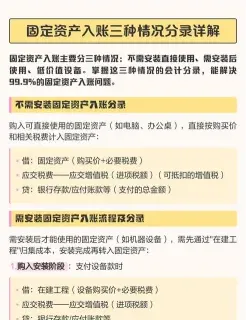

入账价值包括购买价款、安装成本、包装费、运杂费等。

购入固定资产

实际支付的买价或售出单位的账面原值(扣除原安装成本)、包装费、运杂费和安装成本等记账。

自行建造的固定资产按建造过程中实际发生的全部支出记账。

融资租入的固定资产按租赁协议确定购设备价款、运输费、途中保险费、安装调试费等支出记账。

在原有固定资产基础上进行改建、扩建的固定资产,按原有固定资产账面原价,减去改建、扩建过程中发生的变价收入,加上由于改建、扩建而增加的支出记账。

接受捐赠的固定资产按市场价格或有关凭据确定价值,相关费用计入固定资产价值。

固定资产的登记和记录

固定资产信息登记到登记册中,详细登记编号、名称、数量、单价、采购日期等信息。

固定资产入账时,需填写凭证字号和凭证日期,以及详细的金额分配明细。

分摊和入账

分摊固定资产采购金额,将购买固定资产费用分摊至固定资产原值和累计折旧账户。

验收合格后,结合登记册和采购发票,将固定资产采购金额入账到财务账簿中。

折旧和后续处理

每个会计期末,对固定资产进行折旧计算,并将折旧费用计入损益表中。

固定资产清理时,将固定资产原值和已计提的折旧计入固定资产清理账户,产生的损失计入固定资产减值损失账户。

调拨和转移

收到调拨单后,需要将固定资产从原账面上清理,并在固定资产清理账户中进行记录,然后更新固定资产卡片和记录新账户。

税务处理

购买资产的款项入账后,必须按会计法定原则正确报税,以免影响企业的合规状态。

建议

确保所有固定资产的入账价值准确无误,符合相关会计准则和法规。

定期进行固定资产的折旧计算和清理,确保账目清晰、准确。

在进行固定资产的调拨或转移时,务必详细记录相关信息,确保资产信息的连续性和准确性。