-

财务凭证填写指南——付款凭证篇

凭证填写的规范是很多人关心的事。付款凭证和收款凭证不同,前者对应现金或银行存款减少的业务,从出纳人员根据原始凭证填制开始,整个流程包括左上方的贷方科目、凭证号、日期填写,凭证内的摘要说明、借方科目对应,以及金额的大小写标注。今天小编整理了完整的填写步骤和注意事项,便于后续账簿登记和审计工作参考。感兴趣的小伙伴和小编一同来下文看看吧

付款凭证的填写方法如下:

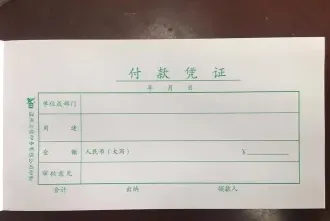

付款凭证是根据现金或银行存款减少的经济业务填制的。

填制程序

由出纳人员根据审核无误的原始凭证填制,程序是先付款,后填凭证。

填写内容

在凭证左上方的“贷方科目”处填写“现金”或“银行存款”。

在上面日期和凭证号处填写日期(实际付款的日期)和凭证编号。

在凭证内填写经济业务的摘要,简要说明付款的内容和目的。

在凭证内“借方科目”栏填写与“现金”或“银行存款”对应的借方科目,例如,购买材料、支付工资等。

在“金额”栏填写金额,注意金额要大写和小写。

在凭证的右侧填写所附原始凭证的张数。

特殊说明

如果涉及现金和银行存款之间以及各种银行存款之间的相互划转业务,一般只填制一张付款凭证。

对于只涉及到“现金”与“银行存款”这两个账户的业务,从银行提取现金的业务编制银行付款凭证,现金存入银行的业务,编制现金付款凭证,不再填制收款凭证。

审核和签名

付款凭证填制完成后,需要审核人及审核日期,以及承办人签名。

通过以上步骤,可以确保付款凭证的准确性和完整性,便于后续的账簿登记和审计工作。