-

盘盈固定资产会计分录与科目选择

会计从业资格的考试政策是很多考生和家长关心的事。盘盈固定资产的账务处理是会计基础里的一个重点内容,也经常出现在各类会计考试中。答案是这类资产要通过“以前年度损益调整”科目来核算,处理前先走这个科目过渡。今天小编要说的就是具体的会计分录怎么写,以及入账价值该怎么确定,表格和分录都列出来了,掌握起来不难。感到兴趣的小伙伴们跟着小编来了解一下吧

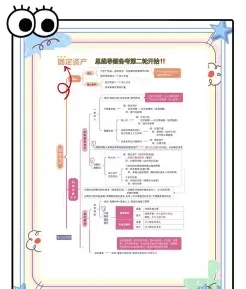

盘盈的固定资产应计入“以前年度损益调整”科目。在按管理权限报经批准处理前,先通过此科目核算。具体的会计分录如下:

(1)借:固定资产

贷:以前年度损益调整

(2)借:以前年度损益调整

贷:盈余公积

利润分配——未分配利润

盘盈的固定资产入账价值应根据市场情况和预计未来现金流量现值来确定。在确定入账价值后,还需根据企业的会计政策和会计准则,对固定资产进行相应的调整,如计提折旧等,以确保账面价值的准确性。