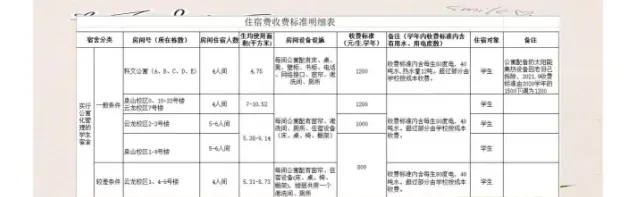

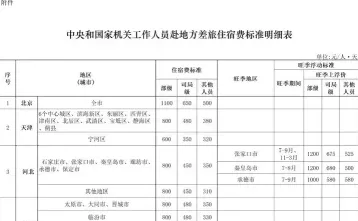

-

住宿费用在不同情况下的会计科目归属

教育解读相关的资格考试是很多考生和家长关心的事。比如初会、注会等考试,都可能涉及会计分录的实务题,其中住宿费这类账务处理就是常见考点之一。小编梳理了一下,处理它的核心思路在于区分费用性质和受益部门,出差办事、业务招待、借款投资等不同情况下的科目选择规则都有明确指向。感兴趣的朋友跟着小编继续往下看吧

住宿费用通常会计入“管理费用”科目。具体分类如下:

工作人员出差时产生的住宿费用应计入“管理费用——差旅费”科目。

福利费:

职工宿舍的住宿费用应计入“管理费用——福利费”科目。

业务招待费:

公司招待客人时产生的住宿费用应计入“管理费用——业务招待费”科目。

其他管理费用:

如果住宿费用与日常办公、办公设备折旧成本、工资福利费用等相关,可以计入“管理费用——其他管理费用”科目。

销售费用:

销售人员进行商务拜访时产生的住宿费用,可以计入“销售费用”科目。

财务费用:

如果住宿费用与借款或投资行为相关,可以计入“财务费用”科目。

会计分录示例(以差旅费为例):

取得住宿发票时:

借:管理费用——差旅费

贷:银行存款

发票认证时:

借:应交税费——应交增值税(进项税额)

贷:应交税费——应交增值税(待认证进项税)

请根据公司的具体会计政策和实际情况选择合适的会计科目进行核算