-

制造费用结转成本的会计分录处理

教育解读相关的考试政策是很多考生和家长关心的事。对于学习会计或者准备相关资格考试的人来说,制造费用结转至生产成本这个环节是需要重点掌握的内容。小编发现,具体步骤和分录虽然看起来有点复杂,但只要跟着分配率计算、分录编制、完工产品计价、销售结转这几个环节一步步来,逻辑就很清晰了。感兴趣的朋友们与小编一同了解吧

制造费用结转至生产成本是企业会计处理中的一个重要环节,它涉及到将制造过程中发生的间接费用转化为产品的成本。以下是结转制造费用到生产成本的基本步骤和会计分录:

制造费用分配率 = 制造费用总额 / 生产工人总工时

计算各种产品应负担的制造费用

某种产品应负担的制造费用 = 该产品生产工人工时 × 分配率

编制结转分录

结转制造费用到生产成本:

借:生产成本

贷:制造费用

“`

计算完工产品的生产成本

本月完工产品制造总成本 = 月初在产品成本 + 本月生产费用 – 月末在产品成本

完工产品的单位制造成本 = 本月完工产品制造总成本 / 本月完工产品数量

反映产成品增减变动情况

设置“产成品”账户。

当产品完工入库时:

借:产成品

贷:生产成本

“`

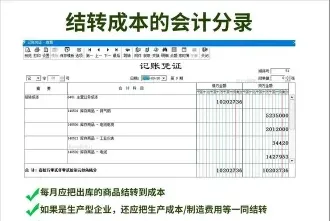

销售成本的计算和结转

当产品被销售时,将产成品的成本从资产转化为费用:

借:主营业务成本

贷:产成品

以上步骤和会计分录是制造费用结转至生产成本的基本流程。需要注意的是,具体的结转方法可能因企业的实际情况和会计政策而有所不同,企业应根据自身情况选择合适的结转方法,并进行准确的核算和记录。