-

共同类会计科目盘点与说明

教育解读相关的升学规划是很多考生和家长关心的事。对于考虑进入财经、工商管理等专业领域的学生来说,掌握像共同类会计科目这样的基础知识非常重要。小编下面要介绍的就是这些科目的具体构成和功能,它们如何为后续的专业学习铺路,以及在企业实际做账和编制报表时扮演的统一性角色。感到兴趣的朋友跟着小编一起来了解一下吧

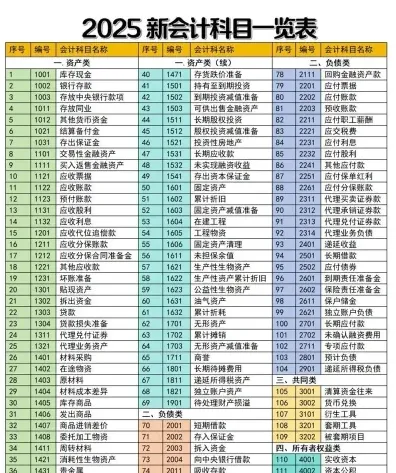

共同类会计科目是指在各类企业和组织中普遍适用、基本相同的会计科目,它们不随企业性质或经营范围的不同而改变。这些科目在财务会计核算中常见且必须具备,对于企业的会计核算和财务报表编制起着重要作用。以下是一些常见的共同类会计科目:

现金

银行存款

应收账款

存货

固定资产

负债类共同科目

应付账款

预收账款

长期借款

权益类共同科目

股本

准备金

利润公积

未分配利润

成本类共同科目

制造费用

销售费用

管理费用

收入类共同科目

销售收入

服务收入

利息收入

费用类共同科目

销售费用

管理费用

财务费用

清算资金往来

核算企业(银行)间业务往来的资金清算款项

货币兑换

核算企业(金融)采用分账制核算外币交易所产生的不同币种之间的兑换

衍生工具

核算企业衍生工具的公允价值及其变动形成的衍生资产或衍生负债

套期工具

核算企业开展套期保值业务套期工具公允价值变动形成的资产或负债

被套期项目

核算企业为规避风险而进行套期保值的被套期项目

这些共同类会计科目在会计核算中起到了统一和基础的作用,有助于企业准确记录和报告各类经济业务,满足外部信息使用者的需求。建议在实际应用中,根据企业的具体情况和会计准则的要求,合理使用这些共同类科目,确保会计信息的准确性和可靠性。