-

会计凭证的种类及其说明

教育解读相关的考试政策是很多考生和家长关心的事。对于很多初学财会的人来说,面对各种单据文件,如何快速识别其性质和归属是个挑战。“会计凭证构成”正是帮助我们建立分类逻辑的知识点。小编打算用通俗易懂的方式,把常见的凭证类型,比如收据、发票、费用凭证等,按它们的记录内容和方向逐一做个介绍,方便记忆和应用。感兴趣的网友们与小编来看一下吧

会计凭证是记录和证明企业经济业务发生和变动情况的书面文件,主要包括以下几种:

收据:证明企业收到的现金或支票等资金收入。

发票:证明企业销售商品或提供服务的收入。

支付凭证:记录企业支付的现金或支票等资金支出。

费用凭证:记录企业发生的各种费用支出。

转账凭证:记录企业银行账户之间的转账或汇款等业务。

其他凭证:如存货清单、工资单、借款凭证等。

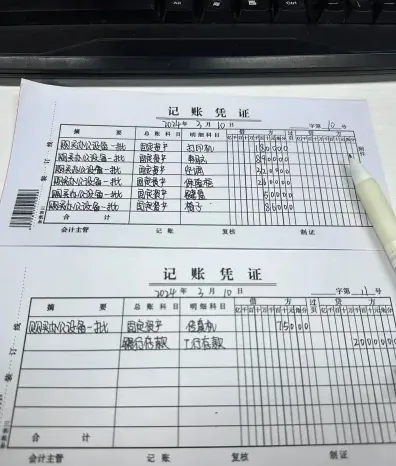

记账凭证

根据原始凭证进行会计账簿的分录记录,包括借方和贷方两个方向的分录,记录了经济业务的借贷方金额、科目和摘要等信息。

其他会计凭证

转账支票、转账凭证等。

凭证汇总:对记账凭证进行审核和汇总,确保凭证的准确性和完整性。

期末凭证:反映会计期间末各项经济业务的收支情况和财务状况的凭证,如年末结转、损益调整和资产负债调整等。

会计凭证是会计核算的基础,对于确认和记载经济业务至关重要。每个企业都必须按照一定的程序填制和审核会计凭证,然后根据审核无误的会计凭证登记会计账簿