-

工资会计分录的操作指南

教育解读相关的考试政策是很多考生和家长关心的事。面对涉及生产成本、期间费用等不同分类的工资支出,如何准确编制会计分录是一个值得深究的问题。小编认为,其中的关键就在于理解各费用科目的分配以及“其他应付款”等明细科目的作用,这不仅是企业会计的工作基础,也是相关教育考试中常见的考核内容。感兴趣的朋友和小编一同了解吧

“`

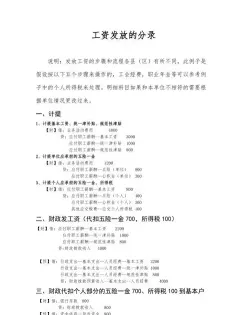

借:制造费用-工资(生产人员)

管理费用-工资(管理人员)

销售费用-工资(销售人员)

贷:应付职工薪酬-工资(应发数)

“`

计提五险一金 (假设此处仅包括养老保险和住房公积金):

借:应付职工薪酬-工资(应发工资数)

贷:其他应付款-养老保险(代扣代缴金额)

其他应付款-住房公积金(代扣代缴金额)

应交税费-应交个人所得税(代扣代缴金额)

发放工资

“`

借:应付职工薪酬-工资(应发工资数)

贷:其他应付款-社保(代扣代缴金额)

应交税费-应交个人所得税(代扣代缴金额)

银行存款(实发数)

“`

实际交纳五险一金和个人所得税

“`

借:其他应付款-养老保险

其他应付款-住房公积金

应交税费-应交个人所得税

贷:银行存款

以上会计分录遵循了会计原则,确保了账户对应关系的清晰,并反映了经济业务的完整情况。请根据企业的实际情况和会计政策进行相应的调整。